エルピーダメモリは10月27日、同社の2012年3月期中間決算を発表した。売上高は前年同期50.9%減の1597億7700万円、営業損益は前年同期の678億9900万円の黒字から485億円の赤字へ、経常損益も同522億7700万円の黒字から579億5000万円の赤字へ、純損益も同398億8800万円の黒字から567億5800万円の赤字へ、それぞれ赤字転落となった。

「2Gビット DDR3のDRAMスポット価格は10月26日時点で0.90ドル。1ドル76円換算だとコンビニで売っているおにぎり1つよりも安い価格で売っている計算になる。円高の動きは今後、まったく読めない。為替の問題は1企業がどうこうやってもどうにもできない。こうなってくると、エルピーダが生き残る道は生産ラインを台湾へ移設するしかない。条件が整い次第、速やかにラインの移設を行う。この円高で黒字を出していくのは非常に難しい。こうした日本の外に出ることもある程度覚悟してやっていく」と会見をした同社代表取締役社長兼CEOである坂本幸雄氏は苦しい胸の内を語る。

|

|

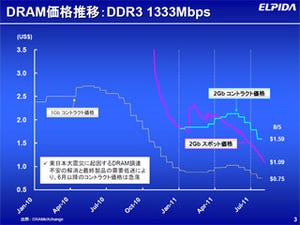

2Gビット DDR3 DRAMのスポット価格推移。9月中旬に1.26ドルまで値上がりしたものの、モジュールメーカーやDRAMメーカーの在庫放出が始まり、さらにタイの洪水の影響も含めて値下がりが加速しているという |

売り上げの減少の最大の要因は平均販売価格(ASP:Average Sales Price)が第2四半期(2011年7-9月期)のみで前四半期比37%下落したこと。対米ドル平均為替レートは4%の円高に留まり、出荷ビット成長率も前四半期比16%増となったものの、売価ダウンの影響がそれを上回る結果となった。

|

|

2011年度第1四半期と第2四半期の売上高と営業損益の分析。価格下落が、コスト削減効果などを上回る勢いで進行した |

「第3四半期は少々予算を高く費やしても30nmプロセス世代の導入を加速させる。すでに歩留まりは上がってきており、1チップあたりの単価は、前世代の40nmプロセス世代品よりもだいぶ安くできるようになってきた。また、2012年には25nmプロセスの導入を進める」(同)と、プロセスの微細化を進めることによる取れ数の増加と、アーキテクチャの見直しによる製造費用の削減(マスクセットの低減など)を図ることで、価格下落への対応を目指す。

また、上述した台湾への生産ライン移転だが、「まずは広島工場の能力の内5万枚を資金のめどが立ったら、できるだけ早く台湾へ移管させる」(同)としており、可能な限り国内での生産から台湾での生産へ舵を切っていくとするほか、「減産もグループ全体で第2四半期では総生産能力(25万枚/月)の内、20%を減産していたが、第3四半期は25%の減産とする」(同)とのことで、DRAMの価格下落に歯止めをかけることを狙う。そうなると、広島工場に残ったほとんどの製品が30nmプロセス製品となり、次の問題はどのタイミングで25nmを立ち上げるか、ということになってくるとした。

|

|

先端プロセスへの投資を加速させ、さらに台湾への生産能力移設も進めることで、競争力の維持を狙う |

このほか、同氏は「第2四半期は前四半期に比べモバイル系統の伸びが悪かった」と指摘するが、これからUltrabookの立ち上がりによる4GビットDRAMへの需要増と、スマートフォン市場の低消費電力DRAM製品への需要の高まりは高いとしており、すでにスマートフォンでは米国、台湾1社ずつ大手に納入を果たしているほか、韓国大手2社の内1社とすでに取引を開始、もう1社にもサンプル品の提供を行っており2012年にはビジネスが本格的に開始されるとする。またUltrabookも2011年下半期モデルで5社、2012年上半期モデルの開発を進めている6-7社にサンプル出荷を開始しており、今後の市場拡大を見込む。

|

|

|

低消費電力な4GビットDRAMへの期待が各アプリケーションから高まってきている。サーバやPC分野でも電力の消費は悪という認識が高まっており、LPDDR系の採用が加速していく可能性が高いという |

|

そのため、2012年3月期の年間出荷ビット成長率は前年度比で40-50%と前回の決算時の見通しを崩していない。しかし、「第3四半期のビット成長率は5%を見込んでいるが、市況が回復しないならば成長率は抑えるが、回復するのであれば5%以上伸ばしていく」(同)と、状況を判断しつつの難しい舵取りになるとする。

ただし、「30nmプロセス品をまともに出荷できているのはエルピーダともう1社。これが2Xnmプロセス世代とかになると、どうなってくるか。もし、我々が居なくなった場合、残り1社しかDRAM市場を牽引する企業が居なくなってしまう。そうなると、単にDRAMビジネスだけに留まらないインパクトが生じる。そうした意味では、技術的に競合できるのは我々だけだと思っており、エルピーダを支援しようといった携帯電話メーカーやPCメーカーが出てくる可能性がある」とも同氏は語っており、今後、技術力を武器に、セットメーカーを味方につけてビジネスを進めることで、DRAM価格の反転と併せて、健全な体質の実現を目指していくことを強調した。

|

|

すでにPCメーカーやモジュールメーカーの多くが在庫水準を適正レベル以上に引き上げており、一部DRAMを扱うディーラーが在庫を吐き出し終えれば、DRAM価格の高値反転も見えてくるという |