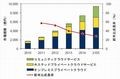

IDC Japanは10月26日、国内ITサービス市場において1,000億円を超える売上規模を持つ大手ベンダー12社に次ぐ売上規模を持つ「準大手/中堅ベンダー」10社の競合分析結果を発表した。

ここでいう準大手/中堅ベンダー10社とは、ISID、OKI、アクセンチュア、大塚商会、シーエーシー、新日鉄ソリューションズ、住商情報システム、セゾン情報システムズ、三井情報、富士ソフトを指す(順不同)。

分析によると、2011年3月期は大手ベンダー12社がほぼすべてマイナス成長だったのに対し、準大手/中堅ベンダーについては、国内ITサービス市場における売上高が13位から17位のベンダー5社の内、4社がプラス成長を遂げている。それ以外の準大手/中堅ベンダーも2010年度(会計年)の連結全社売上高が前年度比プラスとなったベンダーがあった。

同社は、プラス成長を遂げたベンダーもシステム統合案件などの特需的な案件の影響が大きく、業績の本格的回復が始まったとは言えない状況にあると指摘している。大手ベンダーは相対的に顧客層が分散しているためほとんどのベンダーで小幅なマイナス成長となったが、準大手/中堅ベンダーは主要顧客のIT投資増減による影響を強く受ける傾向があるため、顧客の動向によりベンダー間の明暗が分かれたと考えられるという。

また同社は、主要顧客層からの売上拡大に加え、「ストック型ビジネス」の伸長を見込んでいるベンダーは2011年度もプラス成長を計画する傾向が見られたとしている。

|

大手ベンダー12社 VS 準大手/中堅ベンダー 売上高前年比成長率 資料:IDC Japan |

ITサービス リサーチアナリストの植村卓弥氏は「準大手/中堅ベンダーは主要顧客のIT投資を繋ぎ止めながら、新規顧客の獲得や新規領域でのサービス展開を図る必要があり、それには、マーケティング能力の向上やアライアンスの活用などにより、限られた経営資源を効率的に投下していくことが重要である」と述べている。