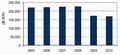

IDC Japanは6月14日、国内テープストレージ市場の2010年の実績と2015年までの予測を発表した。これによると、2010年の同市場の売上額は前年比15.5%減の243億3,000万円となり、2009年から引き続き2ケタ減少となった。

2010年の同市場は、サーバに装着して出荷される単体テープドライブ需要の落ち込みが大きく、売上額は前年比24.2%減の70億9,500万円、出荷台数は同24.0%減の4万4,020台と大幅に減少した。特に、ローエンドクラスの減少幅は大きく、売上額で前年比38.5%減、出荷台数で同28.7%減となった。ローエンドテープドライブのサーバへの装着率は低下しており、同市場は2008年からの2年間で売上額が3分の1程度、出荷台数が半分以下まで縮小している。

2010年の国内テープオートメーション売上額は、前年比11.3%減の172億3,500万円で、出荷台数は同3.3%減の1万1,411台だった。2009年と比べ、売上額と出荷台数共に前年比減少率は縮小された。LTOを中心とするミッドレンジオートメーション売上額の減少率が大幅に緩和され、出荷台数では2007年以来3年ぶりにプラス成長となった。しかし、国内市場では出荷台数の伸びを支えるのがオートローダーや30巻未満の小型ライブラリー製品であり、この巻数帯の製品では平均販売価格の低下が進んでいるため、出荷台数は伸びても売上額への貢献が少ない状況となっている。

同社は、2010年~2015年における国内テープストレージ売上額の年平均成長率をマイナス5.1%と予測している。東日本大震災とその後の電力不足などが企業を圧迫し、2011年は再びIT支出が抑制される可能性が濃厚で、企業のシステム更新が先送りされ、ストレージ関連のプロジェクトについても延期・縮小されることも考えられ、2011年のテープストレージ市場にも影響を及ぼすと指摘されている。2012年は2011年の落ち込みの反動もあり需要回復に向かうと考えられるが、2013年以降はディスクバックアップの進展の影響を受けながら再び減少トレンドに入ると、同社では見ている。

国内テープストレージ内市場予測(2008年~2010年) 資料:IDC Japan |