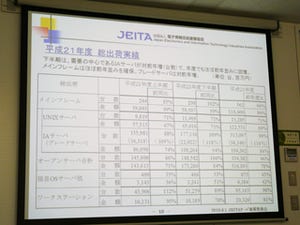

ノークリサーチは6月10日、国内PCサーバ市場について、2009年度の出荷状況および2010年度の予測を発表した。これによると、台数は前年比5.8%マイナスで50万4,306台、金額は前年比7.4%マイナスで2,606億円となったという。

台数は、上期に22万5,671台と前年比84.2%の大幅減少となったが、下期は盛り返して104.1%となった。下期は医療分野や金融業などでの需要が比較的堅調だったほか、2009年末から年度末にかけては文教市場の特需に加え、製造業などの大企業需要が戻り始めたことが、プラス成長の要因として挙げられている。

また、全体的に低価格化は下げ止まりで、単価は上昇傾向にあり、ラック型サーバや高機能サーバに需要の中心が移ってきている。

製品別では、ラック型が24万6,678台で前年比97.7%とほぼ横ばいだが、全体の48.9%とほぼ半数を占めた。タワー型は19万1,814台と前年比96.6%で、全体の38.0%を占めた。ブレード型は6.8%の成長率で順調に伸び、6万5,814台と全体の13.1%を占めている。

|

国内PCサーバ市場推移(出荷台数ベース) 資料:ノークリサーチ |

メーカー別では、トップが昨年に続きNECで、以降、日本ヒューレット・パッカード(以下、日本HP)、富士通、デル、日本アイ・ビー・エム(以下、日本IBM)の順位となった。

NECは前年比93.2%でシェアを0.2ポイント下げて26.8%となったが第1位を守った。2番手の日本HPは前年比89.6%で前年を大きく下回った。ラック型とブレード型のシェアはトップだが、全体は23.0%とNECに3.8ポイントの差をつけられた。

富士通は前年比124.7%で唯一大幅増となり、シェア19.6%でデルを抜いて第3位に浮上した。その要因として、全社一丸となったPCサーバの販売体制、支援策の強化と製品の品揃えと低価格化などが挙げられている。

デルの前年比77.6%というマイナス成長の要因としては、「停滞する中堅・中小企業需要の不振」と「大口案件がなかったこと」が示されている。IBMは超大手企業のIT投資停滞の影響を受けて、前年比81.8%と大きく下回ったという。

|

2009年度国内PCサーバ市場メーカー別シェア 資料:ノークリサーチ |