東芝は、2011年度に売上高8兆円、営業利益3,500億円、営業利益率4.4%、ROIで15%を目指す中期経営計画に取り組んでいる。2009年度から3カ年に渡る売上高年平均成長率は8.5%という高い成長を見込む、意欲的な計画だ。

|

|

3カ年にわたる中期経営計画では、2011年度に売上高8兆円を目指す |

だが、足下の状況は、地盤固めの段階にある。

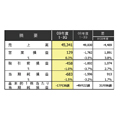

確かに数字の上では、2009年度第3四半期(2009年10 - 12月)の連結業績は、営業利益は第2四半期に続いて、2期連続で黒字を確保。当初計画で3,000億円、ストレッチ目標として3,300億円以上としていた固定費削減計画は、すでに3,100億円を達成するという前倒し効果があるほか、社会インフラ事業の増益、NAND型フラッシュメモリを中心とする半導体事業の回復という明るい兆しも見られている。

だが、その一方で、第3四半期に全セグメントで減収となったことに伴う通期売上高見通しの下方修正や、主力の一角を担うPCについても通期見通しを下方修正。さらにマイナス500億円の通期最終赤字見通しに変更はなく、期末配当を見送るという状況にある。

|

|

東芝 代表取締役社長 佐々木則夫氏 |

東芝の佐々木則夫社長は、「最優先事項は、2008年度の赤字の苦境から一瞬でも早く抜け出し、利益ある持続的成長に向けて再発進することにある。2009年度の営業利益1,000億円必達を目指す」とする。今回の連結業績見通しでも、売上高は下方修正したものの、営業利益1,000億円の計画については修正を行わず、目標達成に向けて推進していることを改めて強調している。

東芝は、経営基盤を強化するための基盤事業と、今後の成長に向けて投資する成長事業とに切り分けている。

基盤事業の最右翼となるのが社会インフラ事業だ。

当初計画では、2009年度に社会インフラ事業が、デジタルプロダクツ事業の売上高を抜き去る予定だったが、今回の下方修正で、その計画は1年先送りとなった。だが、景気の変動を受けやすいデジタルプロダクツ事業に対して、社会インフラ事業は安定成長が見込めるものとして、東芝は同事業グループの体質改善を急いでいる。2010年度以降、社会インフラ事業がデジタルプロダクツ事業を抜き去ることになる計画には変更はない。前任の西田厚聰氏がデジタルプロダクツ事業出身であるのに対して、現在、社会インフラ事業出身の佐々木氏が舵取りをするといった体制からも、その方向性は明白になっている。

2011年度に3兆1,000億円の事業規模を目指す社会インフラ事業では、沸騰水型原子炉、加圧水型原子炉などの原子力事業の強化を掲げ、2015年度までに全世界で39基の受注を見込むほか、送変電・配電機器事業、交通システム事業の強化に取り組む考えだ。

一方、2011年度に2兆9,000億円の事業規模とするデジタルプロダクツ事業は、液晶テレビ、PC、モバイルを重点商品とし、PC事業で成功した水平分業型のビジネスモデルを横展開することで、経営効率化と規模拡大を狙う。

いよいよBlu-rayディスクドライブ市場にも乗り出したほか、今後は新興国市場の攻略に向けて施策を打ち出すことになる。

|

|

|

売上好調な液晶テレビ「REGZA」 |

"解禁"となったBlu-rayディスクドライブ「VARDIA」 |

成長事業としては、「環境、エネルギー、バイタル&ヘルスケア分野を中心に、世界トップレベルのエネルギー/環境技術、多様なニーズに対応できるシステム構築力、豊かな価値を創造する製品/サービスの3点を組み合わせていく」とし、CO2分離回収技術であるCCSの活用や、太陽光発電システムなどの環境関連、スマートグリッド、新型二次電池や小型燃料電池などの新型電池事業、LEDによる新照明事業、次世代ネットワーク端末事業、NAND、SSD、HDDによって構成されるストレージ事業などに取り組んでいく姿勢を見せている。

これら成長分野での取り組みが、どのタイミングで基盤事業の一角を占めるようになるかは中長期的視点で見ると楽しみだ。

佐々木社長は、利益ある持続的成長を実現する東芝の様子を「筋肉質な体質」という言葉で表現する。筋肉質な体質とは、景気変動や市況変化に影響されない安定した収益基盤の構築ということになる。課題事業であった半導体事業において、回復の兆しが見られ始めたのは、その成果が顕在化しはじめた証ともいえよう。

だが、まだその体質づくりは完成途上にある。2009年度第4四半期が、筋肉質な体質づくりに向けた総仕上げとなろう。グローバルな競争力を持ったトップレベルの複合電機メーカーを目指す、東芝の挑戦はこれからが本番となる。

|

|

景気変動の影響を受けにくい"筋肉質な体質"を目指すという東芝。経営変革はこれからが本番になる |