富士通は10月28日、2009年度第2四半期(7-9月)の決算を発表した。それによれば、売上高は、前年同期比で10.5%減の1兆1,423億円、営業利益は前年同期比で42.2%減の189億円となった。ただし、これは第1四半期の営業利益371億円の赤字に比べ、大幅に改善している。

第2四半期の純利益は前年同期比で681億円増の724億円となっているが、これには株式売却益のよる特別利益654億円が寄与している。

この結果、2009年度上期の業績は、売上高が前年同期比で10.9%減の2兆1,868億円、営業利益が前年同期比で567億円減の182億円の赤字、純利益は前年同期比833.6%増の432億円となり、すべてのセグメントで改善しているという。

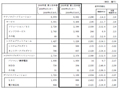

第2四半期決算概要

| 2009年度 第2四半期 |

前年同期比(%) | 第2四半期 累計 | 前年同期比(%) | |

|---|---|---|---|---|

| 売上高 | 1兆1,423億円 | △10.5 | 2兆1,866億円 | △10.9 |

| 営業利益 | 189億円 | △42.2 | △182億円 | - |

| 経常利益 | 101億円 | △50.9 | △297億円 | - |

| 純利益 | 724億円 | - | 432億円 | 833.6 |

|

富士通 執行役員上席常務 加藤和彦氏 |

上期の売上高は、8月21日に公表した予測よりも233億円下回っているが、これについて執行役員上席常務 加藤和彦氏は、欧州における景気回復の不透明感が強いことと、企業のIT投資抑制の影響を受けているためとした。

セグメント別は、テクノロジーソリューションは費用圧縮効果により、第1四半期に比べ529億円営業利益が改善している。公共向けは底固く推移しているが、産業、流通、金融のほか、北米での民需の投資抑制が続いているという。ただ、国内のアウトソーシング事業やNGN関連は好調だという。

ユビキタスソリューションは第1四半期に比べ営業利益が100億円悪化している。これについては、携帯が端境期で台数が減少していることと、PCについては台数は減っていないものの価格競争の影響を受けているためだという。

デバイスソリューションの営業損益は16億円の赤字だが、コスト圧縮を進め、第1四半期から139億円改善している。LSI事業は9月単月では損益分岐点に達したという。

2009年度3月期の通期業績予想は、売上高4兆8000億円と当初の見込みからは200億円減額している。これは、欧州を中心とした市況低迷に伴うパソコンとインフラサービスの売上減をおり込んだためだという。損益は上期で改善はあったものの、下期の不透明感が強いことから、経常利益700億円、純利益は950億円と予測を変更していない。

2009年度3月期の通期業績予想

| 売上高 | 4兆8000億円 |

|---|---|

| 営業利益 | 900億円 |

| 経常利益 | 700億円 |

| 純利益 | 950億円 |