エルピーダメモリは8月4日、2010年3月期(2009年度)第1四半期(4~6月)の決算概要を発表した。売上高は前年同期比33.6%減となる725億7,000万円、営業損失は前年同期156億2,200万円から423億1,100万円へ、経常損失は同154億600万円から465億6,100万円、純損失は同137億6,900万円から444億4,800万円へとそれぞれ拡大した。なお、前四半期(2008年度第4四半期)比の業績は、売上高が56.1%増、営業損失が71億円、経常損失が104億円、純損失が164億円それぞれ改善が進んでいる。

|

|

エルピーダメモリの四半期ごとの売上高/営業損益の推移 |

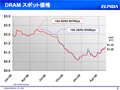

DRAMスポット価格が「4~6月期は、前四半期比で21%回復したものの、やや価格の停滞感が漂った」(同社執行役員 CFOの福田岳弘氏)とはするものの、「DDR3が足元の状況で調子が良いほか、DDR2も回復してきており、2009年度第2四半期の需要次第では本格的な回復が見込める」(同)とする。

|

|

スポット価格の推移 |

また、売上高に占めるプレミアDRAMとコンピューティングDRAMの比率は、プレミアDRAMがスマートフォンを中心にデジタルテレビ、ゲーム機向けなどを中心に想定以上に増加したことなどから全体の40%程度を占めるまでに回復した。

|

|

プレミアDRAMとコンピューティングDRAMの四半期ごとの比率推移 |

前四半期比ビット成長率は、前四半期決算時のガイダンスでは1桁%の成長率であったが、先述のプレミアDRAMの成長ならびにRexchip Electronicsと広島工場の微細化により12%と当初見込みを上回った。また、前四半期比のASP変動率は27%増と2桁の上昇となった。

同社は今後も広島工場ならびにRexchipの微細化を推進していくことで、2009年度第2四半期の前四半期比ビット成長率を約10%としているほか、通期のビット成長率も期初の約20%から20%強へと若干強めに修正している。

プロセスの微細化とシュリンク技術

エルピーダは、プロセスの微細化として、「2009年内に2GビットのDDR3を40nmプロセスで量産することを計画している」(同社執行役員CTOの五味秀樹氏)とする。現在、50nmプロセスの2GビットDDR3や2GビットMobile RAMを液浸ArF露光装置を用いて量産している。「50nmプロセスの製造装置を転用可能な40nmプロセスは2009年の重点開発項目の1つ」(同)であり、セルは6F2で、キャパシタはCrown+MIM、3層メタルを採用し、「メタルはCuだが、Alをオプションで予定している」(同)とする。50nmプロセスと比べてチップサイズは30%小型化が可能で、結果としてチップの取れ数は40%増加することとなるという。

|

|

エルピーダのプロセス開発のロードマップ(35nmプロセスでは特定層にダブルパターニングを適用する可能性があるという) |

40nmプロセスの開発の一方で、65nmプロセスの開発にも力を入れている。これは、単に65nmプロセスを開発するのではなく、「投資抑制型の低コストチップを65nmプロセスで実現する技術」であり、現在2008年に開発された「65nm S(Shrink)」が量産に適用されている。これを、「2009年中に、よりコスト競争力を増した65nm XS(eXtra Shrink)の開発を終え、2010年第1四半期より広島工場で適用したい」(同)とする。

65nm XSの適用により既存のArFドライ露光がそのまま使えるようになり、「チップサイズ50nmに比べて若干大きいが、ウェハコストは液浸ArF露光装置の導入費用がないほかマスク枚数を従来から2~3枚減らせることから安くできる。その結果、50nmプロセス品とほぼ同等のコスト競争力を65nm品で実現できるようになる」(同)としており、1GビットのPC向けDRAMに適用し、TMC(Taiwan Memory)を経由し65nm-70nmの製造設備が中心の台湾のパートナーメモリベンダ各社にも提供される可能性があるという。

|

|

65nm XSと50nm品のコスト比較 |

エルピーダが注力する分野とは

2009年度第2四半期以降、同社はPC市場が「年末に向けてDDR3の需要が爆発的に伸びていくことが見込まれる」(同社執行役員CSOの張士昌氏)と予測。65nm XSによるDDR3などを中心に据えていく計画としており、グループ全体のPC向けDRAMのキャパシティの50%をDDR3にすでに切り替えたことを明らかにし、「これが、今後の収益改善に寄与してくるはず」(同)との期待を寄せる。

|

|

DDR3は年末にかけて急速に市場が拡大することが見込まれる |

また、プレミアDRAM分野では、爆発的に普及が進むスマートフォン市場に注目、「2013年にはスマートフォンの生産台数は2009年比で3倍に拡大する見込み」(同)とし、「結果として、Web閲覧などのアプリケーションがDRAMの搭載量を引き上げることとなり、2013年には2009年比で2倍に拡大する予測」(同)と併せて、相当数のMobile DRAMが求められることとなると見ている。すでに「2009年末までに50nm 2Gビット Mobile RAMのデザインwinを20件以上獲得できる見込みであり、今後も先端技術によるコスト競争力と製品性能の向上を通じて、モバイル機器向けDRAMでの地位向上を狙っていく」(同)とする。

|

|

Mobile RAMの市場推移予測 |

さらに、同社は多角化の一環として、広島工場の旧世代ラインの活用としてのファウンドリビジネスをアナウンスしていたが、「LCDドライバICを2009年7月より90nmプロセスで量産を開始した」(同)ことを明らかにしたほか、「NOR型フラッシュメモリがサプライヤの減少により、2009年上期より市況が回復しており、2010年第1四半期から65nmプロセスを用いた大容量NORフラッシュの量産を開始する予定」(同)とし、さらなる売上高の伸長を図っていくとしている。

|

|

LCDドライバIC市場の推移予測とNOR型フラッシュメモリ市場の推移予測 |