エルピーダメモリは11月6日、2009年3月期第2四半期(7-9月期)ならびに中間期(4-9月期)の決算概要を発表した。第2四半期の業績は、売上高が歩留まりおよび生産性の改善により前年同期比1.8%増の1136億円としたものの、PC向けDRAMの価格下落などの影響を受け、営業損益は前年同期の61億円の利益から245億円の損失へと転落した。また、純損益も同33億円の利益から319億円の赤字へと転落した。

|

|

エルピーダメモリの2009年3月期第2四半期の業績 |

これに伴い、中間期の業績は、売上高が同0.8%増の2,228億円、営業損益が同98億8,300万円の利益から401億600万円の損失に、純損益が178億2,800万円の利益から456億4,200万円の損失へとそれぞれ転落した。

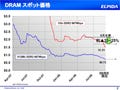

第2四半期の業績の主な要因となったDRAM価格だが、例えば1GビットのDDR2 667Mbps品は7~8月にかけては緩やかに下落していたが、9月に大きく下落したことが影響したという。また、その後もDRAMのスポット価格は下落が続いており、11月5日段階で0.97ドルまで下落している。ただし、同第2四半期のビット成長率は、Rexchip Electronicsの生産性の改善などにより、前四半期比で13%増となった。

|

|

1Gビット DDR2 667Mbpsのスポット価格推移 |

また、同社代表取締役社長兼CEOの坂本幸雄氏は、10月14日に発表した資金調達(PDF形式)について言及、「"一寸先がまったく見えない"という市況に対して手元流動性を高めておきたかった」とした。

その主な要因としては2つある。1つは、不況期においても競争力を確保するためのプロセスの微細化を実現するたの最低限の投資を可能とするため。もう1つは、不透明なDRAM不況ならびに金融不安が長期化した場合に、それを耐え切れる財務基盤の確保のため。

|

|

資金調達により投資費用の確保と財務基盤の強化を実施 |

このほか、坂本氏は2009年の設備投資にも触れ、エルピーダでは65nmプロセスが95%、50nmプロセスが5%の製品割合へとシフトさせ、好況時のオプションとして65nmを60%、50nmを40%へと変更することもあるという。また、Rexchipでは、65nmが70%、50nmが30%の比率とし、好況時のオプションとして65nmを50%未満、50nmを50%以上へと変更する可能性も持たせるとした。

|

|

2009年度の設備投資の方針 |

また、複数の半導体メーカーと進めている提携関係についても触れた。中でも、台湾United Microelectronics(UMC)との提携によるCu配線技術は大きな収穫だったとし、50nmプロセスでの使用を予定している。一方、中国のベンチャーキャピタルであるSuzhou Ventures Group(蘇州創業投資集団:SVC)と進めている中国蘇州市での合弁工場については、「建設から稼働まで2年は見積もる必要がある。その間、キャッシュが寝ることとなり、現在の市況にそぐわない」(同)とし、1年程度もしくは市況回復の見込みが立つまで工事を遅らせることを決定したとした。ただし、将来を考えると、中国での生産は必要であるとしており、市況を見ながら検討を進めるとした。

|

|

現在進められている提携内容の一覧 |

さらに、具体的な話は明らかにしなかったが、Rexchipをエルピーダの連結子会社化する方向で検討が進んでいること、ならびにPowerchip Semiconductor(PSC)との資本提携なども含めた提携強化策を模索していくことも明らかにした。特にRexchipの連結子会社化は、2009年第1四半期中に実行する予定とした。

|

|

Rexchipの連結子会社化などを検討 |

なお、グローバルにみたDRAMの生産能力の内、200mmウェハ工場で生産させる割合は全体の13%(300mm換算)と見込まれるが、現在各社ともに閉鎖を進めており、「その廃止コストが相当かかるはず」(同)とした(同社は2007年に200mmの処理装置を売却済み)ほか、「もし200mmのラインがなくなったら、需要と供給のバランスは十分に引き締まるのではないか」(同)との考えを明らかにし、「日本産業の中にDRAM、NAND型フラッシュメモリが必要か否かが問題となってくる。このまま韓国や欧米、台湾のDRAMメーカーに国内市場をとられたら、日本の産業がどうなるか、という問題にまで発展する」(同)とし、不況に対しても十分に対応していけることを強調した。

|

|

グローバルでみた場合の各社のDRAM生産能力 |