2024年3月19日、日銀はついにマイナス金利政策を解除し、17年ぶりの利上げに踏み切りました。これを受けて、住宅ローンの変動金利がいつ、どこまで上がるのか、不安を感じている人も多いのではないでしょうか。

7月30・31日に開かれる金融政策決定会合では、日銀が追加利上げに踏み込むかが焦点となっています。住宅ローン比較診断サービス『モゲチェック』を運営する株式会社MFSの塩澤崇氏は、「遅くとも10月までに政策金利の追加利上げがある」と予測しつつも、依然として「変動金利が有利」との立場を崩していません。その理由をインタビューでうかがいました。今回は前編をお送りします。

-

住宅ローン比較診断サービス『モゲチェック』を運営する株式会社MFSの塩澤崇COO

マイナス金利解除後も、変動金利は低水準が続く

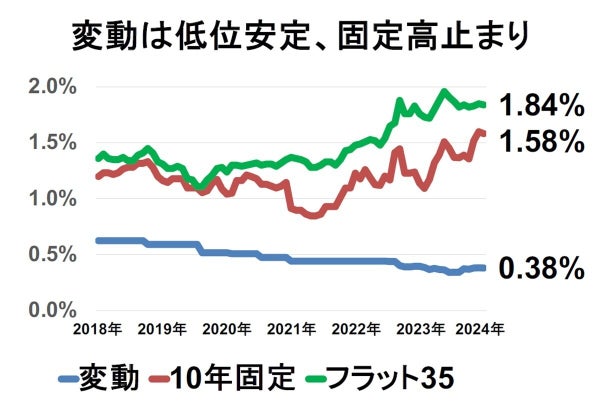

――2024年3月19日の金融政策決定会合で、日銀はマイナス金利政策を解除。実に17年ぶりの利上げとなりましたが、以降、各銀行の住宅ローンの金利の動きはどうなっていますか?

金利は上昇局面にありますが、引き続き各行の金利競争は厳しいままです。長期金利が高止まりしているため、長期金利と連動する固定金利も高くなっています。反面、変動金利は日銀の政策金利と連動しているため、低金利が続いており、固定金利と変動金利の差が大きくなっています。

-

モゲチェック提供

マイナス金利政策が解除されたとはいえ、ゼロ金利になった程度では大きなインパクトはないため、変動金利は0.5%以下という低水準のままです。

――これほどまでに固定金利と変動金利の差が開いているのはなぜなのでしょうか?

最大の要因は日銀が政策金利を下げ続けてきたことです。それに伴って、政策金利と連動する変動金利は大きく下がりました。加えて、住宅ローンを融資するネット銀行の数が増えたこと、スマホの普及で各行の金利を容易に比較検討できるようになり、銀行間の金利競争が激化したことも一因です。

特に、新規ユーザーの獲得競争は熾烈をきわめています。変動金利の仕組みをおさらいすると、変動金利は「適用金利=基準金利-引き下げ幅」で決まります。引き下げ幅は信用力に応じて個別に設定され、完済まで変わりません。

-

モゲチェック提供

マイナス金利政策解除後、既存ユーザーの返済額に影響する基準金利は若干上昇傾向にありますが、新規貸出金利はほとんど上がっていません。基準金利をわずかに上げつつも新規貸出金利は据え置いた銀行もあれば、ライバル銀行の利上げに乗じてシェアを拡大しようと、新規貸出金利を下げた銀行もあります。

-

モゲチェック提供

金利が下がって35年間の金利収益が目減りした結果、銀行は新規貸し出し時の融資手数料に収益機会を見出すようになったため、新規の貸し出しが鈍るような金利の引き上げはしづらいのです。

10月までに0.25%の追加利上げか

――現状はマイナス金利解除の影響は小さいようですが、気になるのは今後です。次回の政策金利の利上げはいつ行われると考えられますか?

次回の利上げは最短7月、遅くとも10月には行われるとみています。なぜなら、賃金が上昇しつつあるからです。賃金が上がると消費意欲が増すので、モノの取り合いになって物価が上がり、そのぶん賃金もまた上がります。日銀はこの「賃金上昇→需要増大→インフレ」という経済のサイクルを重視しているので、賃金が上がりつつある今、低金利の度合いを調整する方向に向かうでしょう。

仮に7月の利上げを見送ったとしても、9月、あるいは10月に利上げが行われるというのが私の見立てです。その場合の利上げ幅は、各国における政策金利の標準的な利上げ幅である0.25%となる可能性が高いでしょう。

――金利が引き上げられた場合、各行の変動金利にどのような影響があるのでしょうか?

日銀が政策金利を引き上げると、基準金利が上昇します。変動金利は「適用金利=基準金利-引き下げ幅」なので、基準金利が上がれば変動金利も上昇します。

多くの銀行は法人向け融資の指標である短期プライムレート(短プラ)に1%を加えたものを基準金利としています。短プラが1.475%の場合、基準金利は2.475%です。過去の政策金利と短プラの動きを踏まえると、政策金利が0.1%を超えると、0.1%を超えたぶんだけ短プラが上がると考えられるので、政策金利が0.25%上昇すれば、短プラが0.15%上昇し、基準金利も0.15%上がるでしょう。

-

モゲチェック提供

基準金利が0.15%上がると、既存住宅ローンユーザーの金利負担は0.15%分増えることになりますが、新規貸出金利が同じだけ上がるとは限りません。新規獲得競争が激化している中、基準金利の上昇幅に対し、新規貸出金利の上昇幅はごくわずかにとどめる銀行も多いのではないかと考えられます。

後編では、追加利上げ後の住宅ローンの選び方についてお聞きします。

塩澤崇(しおざわ・たかし)/株式会社MFS 取締役COO

|

2006年に東京大学大学院情報理工学系研究科修了後、モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスに参画。モーゲージバンクの設立やマーケティング戦略立案、当局対応を担当。2009年、ボストン・コンサルティング・グループでは大手金融機関への経営コンサルティングに従事した後、2015年9月より現職。