三井住友信託銀行が設置している「三井住友トラスト・資産のミライ研究所」は、「働く人のファイナンシャル・ウェルビーイング(FWB)」に関する分析結果を12月17日に発表した。調査は2024年1月に行われ、6,091名を対象に行われた。

-

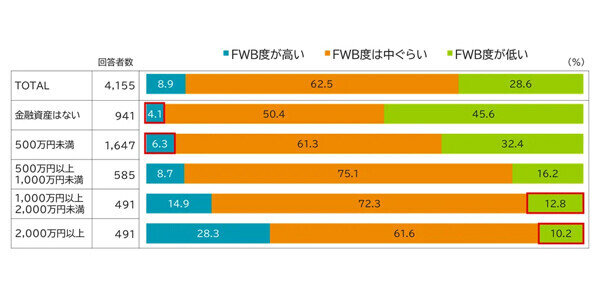

保有金融資産別 FWB度の人数分布

はじめに、ファイナンシャル・ウェルビーイング(FWB)とは、具体的には「将来のライフイベントを適切に把握し、賢い意思決定によりお金に関する不安を解消させ、未来に向けて自律的に行動できる状態」を指す。

保有金融資産別にファイナンシャル・ウェルビーイング(FWB)度について質問すると、保有金融資産が多い方が、FWB度が高い人の割合も高いことが明らかになった。また、金融資産が少なくてもFWB度が高い人、金融資産が多くてもFWB度が低い人が一定割合存在することも分かった。

-

年代別 保有金融資産額

金融資産額を年代別に見てみると、年代が上がるにつれて増える傾向にあることが明らかに。20代以下は約8割が「500万円未満」であり、「1,000万円以上」の比率は1割未満だった。一方で、60代においては約4割が「1,000万円以上」と回答している。

-

年代別 FWB度の人数分布

FWB度を年代別で分析してみると、金融資産額と年代は、明確な相関はないことも明らかになった。また、所得が多いと想定される40代・50代の方が、FWB度に課題があることも分かった。

40代・50代は、特にライフイベント(例えば住宅購入・子どもの教育・親の介護・老後生活への備え)が多い時期と重なることから、そのイベントを乗り越えられるだけの資金準備ができているか、という不安が大きくなっている時期とも推察される。

-

FWB度別の“資産の年収倍率” ~平均値~

-

FWB度別の“資産の年収倍率” ~中央値~

FWB度別の“資産の年収倍率”平均値は、一定の高水準者(資産家など)による影響が考えられるため、「中央値」も算出。FWB度が高い人は50代に向けて資産所得倍率が上がり、50代に向けて年収の約3倍の資産を保有していることが分かった。一方で、FWB度が低い層は50代までのどの年代でも、“資産の年収倍率”が1倍割れ、つまり金融資産が年収額よりも低い状態のままであることが明らかに。