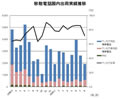

MM総研は22日、2009年度上期(4月~9月)の国内携帯電話出荷状況についての調査結果を発表した。これによると、国内携帯電話の出荷台数は前年同期比14.0%減の1,704万台となり、同社が調査を開始した2000年度以降、上期の出荷台数としては過去最低となった(※)。

※ 半期別の出荷台数として過去最低(1,608万台)となった2008年度下期からは、96万台回復した

出荷台数が低調な理由としてMM総研では、ユーザーの買い替えサイクルの長期化と、携帯キャリアの在庫調整が影響したと分析している。また、新販売方式導入に伴う端末価格の高騰や不況のほか、「エコポイント制度の導入により、(携帯電話以外の)他の製品に消費が流れてしまったことも影響した」と分析している。

2009年度上期のメーカー別のシェアでは、シャープが24.7%で、半期ベースで7期連続1位を獲得した。出荷台数は前年同期比8.3%減だったものの、シェアは前年同期比1.5ポイント増となった。

|

|

2009年度上期のメーカー別のシェアでは、シャープが24.7%で、半期ベースで7期連続1位を獲得した |

2位は、昨年度と同様パナソニック モバイルコミュニケーションズで16.8%、3位は富士通で16.0%となり、富士通は順位を1つ上げた。4位はNECで12.6%となり、順位を1つ落とした。5位は東芝、6位はソニー・エリクソン・モバイルコミュニケーションズだった。

海外メーカー合計のシェアは、国内メーカーには及ばないものの、前年同期比で2倍以上となった。ソフトバンクモバイル市場で好調なアップルと、NTTドコモ市場で好調なLGエレクトロニクスの台数・シェアが拡大した。

MM総研では国内携帯出荷状況の今後の見通しについて、「下期も急速な市場の回復は見込めないが、減少傾向には歯止めがかかる」と予測。今後のプラス要因として、以下の3点を挙げている。

auとソフトバンクモバイルの在庫が上期で緩和されたこと

2007年度下期に新販売方式にて端末を購入したハイエンド偏重のユーザーによる買い替えが期待できること

2年間拘束型割引プランの更新時期を迎えるユーザーの乗り換え促進を含めて、キャリア間競争が活発化する傾向が見受けられること

MM総研ではこの結果、2009年度通期の出荷台数は、前年度比7.5%減の3,320万台、2010年度は3,260万台で前年度比微減となると予測している。「底打ちは2010年度で、2011年度には3,520万台まで回復する」(MM総研)。

市場回復の要因としては、2012年3月末のmovaサービス終了や、2012年7月の周波数再編により新800MHz帯非対応端末を利用するauユーザーの買い替え需要を挙げている。また、「現在は海外メーカーが牽引するスマートフォン市場の本格的な拡大が、市場全体の回復に寄与する可能性にも期待できる」(同)としている。

|

|

MM総研では、「底打ちは2010年度で、2011年度には3,520万台まで回復する」と分析している |

だが同時に、「今後も大幅な市場回復が見込めないことを考慮すると、さらなる業界再編は必然的に起こるだろう」とも分析しており、携帯端末市場は今後も依然予断を許さない状況にあると言えそうだ。