連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。

一定規模を超える支払い保険金が発生したら、保険金の一部を政府が負担

地震保険は民間の損害保険会社と契約します。そのために全くの民間の保険と思っている方もいると思いますが、地震保険は「地震保険に関する法律」に基づいて、政府と民間の損保が共同して運営している保険なのです。

地震は被害が広域に渡り、かつ大規模になります。一旦保険金支払い対象となる災害が発生すれば、支払われる金額も膨大なものになります。損害保険会社にとっては、地震保険はリスクの大きい保険です。しかし保険金の支払いができなくなったり、保険会社が破綻したりしては困ります。地震国の日本では地震保険は重要な保険ですので、政府と共同で運営する法律が制定されました。

火災保険では不充分、地震対策~地震による火災には火災保険は支払われない!~

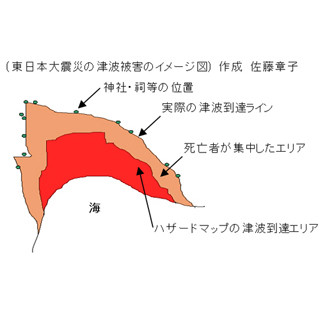

木造家屋の多い日本では、火災保険に入っていない家庭は少ないでしょう。住宅ローンを借入れる時は火災保険の加入が前提となります。しかし火災保険に加入していても、地震や噴火が原因による火災については、火災保険は支払われません。地震等による火災の延焼の場合も同様です。地震や噴火が原因の火災に対応するには地震保険に加入する必要があります。過去の災害をみると、地震による倒壊よりも、津波や火災の延焼で建物を損失するケースが多い事が分かります。いつ起きても不思議ではないと言われている大地震ですので、住まいを守るためには地震保険は重要です。

|

|

地震保険の知識~2014年7月1日から保険料の引き上げと割引率の拡大~

- 保険金の支払い…地震・噴火・津波による災害時に支払われます。建物と家財が対象で、それぞれ別に契約します。単独では加入できず、火災保険の上乗せ保険となります。

|

|

|

損害状況と地震保険金((C)佐藤章子) |

- 保険料…(1)地域・(2)建物の構造・(3)性能によって保険料が異なります。

(1)東京・(2)鉄筋コンクリート造・(3)1981年6月1日以前に新築された建物の場合の地震保険契約金額1000万円に対する年間の保険料は20,200円です。東京は首都直下型地震等も懸念され、最も保険料が高く設定されている地域の一つです。比較的近い群馬県が6,500円なので相当な違いであることが分かります。また木造の場合の保険料は約1.5倍となります。

基準となる保険料に対して、建物の耐震性能に応じて、10~50%の割引率が設定されています。1981年6月1日以前に新築された建物の場合、割引率は設定されていません。所定の基準の免震構造の場合の保険料は50%の割引率です。2014年7月1日以降、地震リスクの高まりを踏まえて地震保険の保険料が改定され値上げとなりました。一方、所定の耐震性能を有する建物への割引率は拡大し、免震構造の場合は30%から50%に改定されました。

防災シリーズの最後に~自分を守るのは自分自身~

ここのところの大雨で、広島では土砂崩れの被害が発生してしまいました。住まいの安全を考える上で、それ以上に家族の命と財産を守る上で、「災害」に対する正しい知識をまず身につける大切さを改めて感じます。その上で、自分たちが住む地域にはどのような災害の危険があるのかを正確に把握します。それを受けて、住まいの安全対策を施します。それでも自然の猛威が上回る場合に備えて「保険に加入する」、「ソフト面の防災対策を講じる」、「防災訓練をする」などの対策をとるなどの手順となるでしょう。どれが欠けても、リスクは大きくなります。どうすれば万全かは神のみぞ知るですが、「できることを積み重ね、少しでもリスクを少なくする」…が災害対策の鉄則で、子供を持つ親の責任でもあります。そして最後に、「避難勧告等の指示を待つのではなく、自分で考えて率先して避難する」大人でありたいと思います。そのことを次世代にも伝えたいと切に思います。

(※画像は本文とは関係ありません)

<著者プロフィール>

![]()

佐藤 章子

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。