2018年1月スタートの「つみたてNISA」は、金融庁が新たに設けた少額投資非課税制度です。これまでのNISAと同様に毎年の非課税枠で得た利益や分配金にかかる税金はゼロになりますが、これまでのNISAとは違い、長期の積立投資に特化しており、投資初心者でも始めやすい制度です。

そうはいっても「実際のところNISAと何が違うの?」と疑問に思っている人のために、この特集では「つみたてNISA」について、ひとつずつ解説していきます。

NISA、つみたてNISA、iDeCoの特徴をチェック

改めて、NISA、つみたてNISA、iDeCoの3つの制度の特徴について整理をしていきましょう。

-

NISA、つみたてNISA、iDeCoの比較

NISAは年間120万円の非課税枠が与えられ、5年間の運用が可能で、運用して得た利益には税金がかかりません。投資対象商品は投資信託やETF、株式やREITがあります。1年間に、この120万円の非課税枠の中であればまとまったお金を一括に投資することも可能で、また運用に回しているお金はいつでも引き出すことができます。

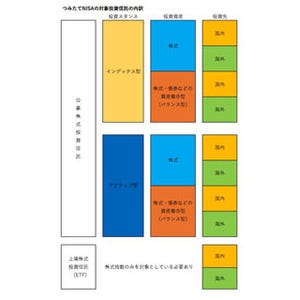

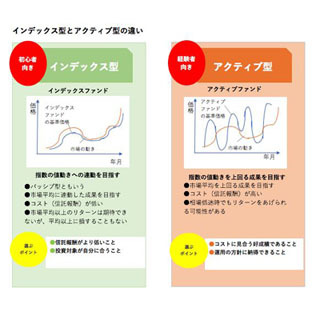

つみたてNISAはNISAをより少額から長期的に運用できるようにしたつみたて専用の制度。そのため、非課税枠はNISAの3分の1の年間40万円ですが、運用期間はNISAの4倍の20年間の運用が可能です。一方でNISAと比べれば投資対象商品は投資信託とETFに限られ、その中でも長期の積立・分散投資に適した一定の投資信託、ETFとされており、商品は金融庁によって厳選され、絞り込まれています。

また、投資方法も積み立てのみなので、まとまったお金を一括に投資することはできず、最大でも例えば、月3万3333円を定期的に継続して買い付けしていくということが条件となっています。NISAと同様、運用に回しているお金はいつでも引き出すことができます。

最後にiDeCoですが、これは上記2つとは少し違います。iDeCoもNISAと同様に、運用で得られた利益は非課税ですが、更にそれに加えて運用に回した分のお金(掛け金)が所得から控除されるので、ここでも節税効果を得られるわけです。

また、iDeCoの運用に回せる上限額ですが、iDeCoはつみたてNISAと同様に資金を積み立てて投資に回していく制度であり、月々の投資上限額が決められているといったような制限方法になっています。具体的には職業や加入している年金制度によって月1万2000円~6万8000円の上限額が定められています。対象商品は投資信託や定期預金、保険商品となっています。また、注意すべきなのが、運用に回しているお金は原則60歳になるまで引き出すことができないということです。

どんな人がどんなふうに使いこなせばいい?

では、これらの制度はどのように使い分ければいいのでしょうか。基本的にiDeCoは他2つの制度と同時に併用して利用することが可能ですが、NISAとつみたてNISAは同時に併用して利用することはできず、どちらか1つの選択制となっています。

これらの制度をどう使い分けるかを考えるには、自分がどのような目標を持って資金を増やそうとしているか、ということをまず第一に考えましょう。

-

使う目的と時期によって口座を使い分ける

iDeCoは「じぶん年金を作る」という制度なので、老後の蓄えを作りたいという人が加入するべき制度です。60歳まで資金を引き出すことができないことが特徴で、老後のお金に手を付けられないということがメリットでもありますが、5年後、10年後に使うお金には向いていません。ある程度余裕資金があれば上限額いっぱいまで積み立てた方がいいですが、余裕資金がないときには掛け金は最小限にして出費を抑えましょう。(掛け金の変更は年に1回可能です)

しかし、将来的な目標ではなく、例えばマイホームの住宅購入資金や教育資金など、3年後、5年後など目先の目標に向けて資金を作りたいという人は、現金化の自由度の高いNISAやつみたてNISAを利用するべきでしょう。

また、自分の投資に回せる資金状況と、どのように投資と付き合っていきたいかという点も合わせて考える必要があります。

基本的にNISAは5年間の運用期間であり、一括投資も可能で商品も豊富なので、比較的投資に時間や資金を割くことができる人が向いています。一方でつみたてNISAは運用期間も長くリスクの少ない商品も揃っているので、投資に回せる資金が少ない人や、投資になれていない初心者、投資に割く時間が少ない人が利用するべきといえるでしょう。

NISA、つみたてNISA、iDeCoそれぞれのメリット、デメリットをしっかり把握した上で、使いこなしていきましょう。

年代別の使いこなし術

最後に、年代別の使いこなし方のおススメパターンを紹介していきます。

-

年代別の使いこなし術

20代はまずは定期預金でお金を貯めていく習慣を付けることが大切ですが、少しずつつみたてNISAやiDeCoを使い始めましょう。iDeCoの所得控除という節税効果を享受しつつ、余裕のある時期に早めに老後資金を蓄えておくのも賢い選択肢です。また余裕があればつみたてNISAで投資経験も積んでいきましょう。少額でコツコツ長期投資のつみたてNISAは若年層や投資初心者にもぴったりです。

30代ではある程度資金に余裕が出てくるので、iDeCoで上限額を貯めつつ、定期預金と並行してNISAやつみたてNISAで車やマイホームのための数年後に必要となる資金を貯めておきましょう。年間40万円の投資額では物足りず、アクティブに株や投資信託の売買をしたいというのであれば、つみたてNISAではなくNISAを活用するのがよさそうです。

40代は家族を抱え何かと出費がかさむ世代です。そのためつみたてNISAやNISAで貯めた資金を使い始める時期でもあります。iDeCoの掛け金は最小限度にしつつ、使ったとしてもつみたてNISAの積立は継続していきましょう。

50代は、子供の手も離れある程度余裕が出てくる時期です。iDeCoは上限額いっぱいまで積み立てて、老後資金を作るラストスパートをかけつつ、60代に向けてつみたてNISAやNISAを活用してみてもいいでしょう。

60代以降では、時間にも余裕ができるので、NISAを本格的に運用していきましょう。iDeCoは60歳以上は加入できないので、つみたてNISAやNISAを活用して必要な額を運用していきましょう。

これはあくまで一例ですが、このような使い方を参考にしながら、将来のことも考えつつ、今の自分に必要な投資制度が何なのかをしっかり考えて、最も有利な制度を選んで利用するようにしましょう。

まとめ

-

つみたてNISAとNISAとiDeCoを上手に使いこなすには?