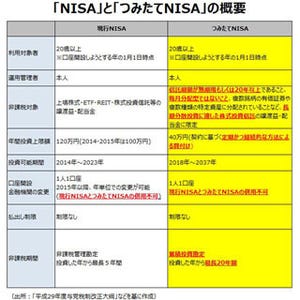

2018年1月スタートの「つみたてNISA」は、金融庁が新たに設けた少額投資非課税制度です。これまでのNISAと同様に毎年の非課税枠で得た利益や分配金にかかる税金はゼロになりますが、これまでのNISAとは違い、長期の積立投資に特化しており、投資初心者でも始めやすい制度です。

そうはいっても「実際のところNISAと何が違うの?」と疑問に思っている人のために、この特集では「つみたてNISA」について、ひとつずつ解説していきます。

投資信託にはインデックス型とアクティブ型がある

「つみたてNISA」で対象となる投資信託は2017年12月18日時点で132本ありますが、これらは金融庁が定めたいくつかの基準をクリアしたものばかりです。

ただし、対象商品のラインナップは投資信託132本とETFが3本で全135本です。具体的には、信託報酬が低い、売買手数料が無料など低コストで、わかりやすい厳選投信ばかりなので、長期に積み立てをしていけば、どれを選んでも損をしにくいともいえます。とはいえ、その中からどれか商品を選択しなければなりません。

では、より良い投信を選択するにはどうすればよいのでしょうか?

投資信託には運用手法である投資スタンスに応じて、大きく分けてインデックス型とアクティブ型の2種類があります。大半の投資信託には運用の指数(ベンチマーク)が設定されていて、インデックス型がこの指数に連動した運用を目指すのに対し、アクティブ型はこの指数を上回る運用を目指します。インデックス型とアクティブ型のそれぞれにメリットやデメリットがあるので、その違いをよく理解することが必要です。

-

インデックス型とアクティブ型の違い

インデックス型とは?

まずは、インデックス型について詳しくみていきましょう。

インデックス型は、日経平均株価やTOPIXといった、市場の値動きを示す指数に連動するよう運用します。指数の構成銘柄を対象に基本的に投資していくので、銘柄選択のための大量の情報収集が必要なく、コンピューターでの機械的な運用が可能なことも多いため、信託報酬(コスト)を低く抑えられる点が大きなメリットです。

また、ニュースや新聞などで報道されるような身近な株価指数に連動していることから値動きがわかりやすく、仕組みが非常にシンプルな点も特長として挙げられます。市場全体に分散投資するため商品ごとの値動きが少なく、運用成績は市場平均並みとなり、大儲けはできませんが平均以上に損することもありません。

-

インデックス型

このようにインデックス型は、低コストかつ低リスク、そのうえ仕組みもシンプルでわかりやすいため、投資の初心者や投資に手間をかけたくない人にもオススメできます。

投資が初めてで損をするのが怖いという人は、まずはインデックスファンドから始めてみるといいでしょう。

そして、インデックス型を選ぶ際には、信託報酬を確認しましょう。インデックス型は、投資対象によって様々な種類があるものの、例えばTOPIXなど同じ指数に連動している場合には、運用内容にほとんど差がなく信託報酬がより低いものを選ぶことが最大のポイントとなります。

アクティブ型とは?

続いて、アクティブ型を見ていきましょう。

アクティブ型は、ベンチマークとして掲げられた指数を上回る運用成果を目指して運用します。それぞれの運用会社が、値上がりを見込める銘柄を独自に選別投資することで、インデックス型投信では望めないような高いリターンを追求していく点が大きな特徴といえます。大きなリターンを狙える半面、銘柄選択の思惑が外れて市場平均を下回ってしまうリスクもあります。

また、銘柄選定のための企業調査などに手間やコストがかかるため、信託報酬(コスト)は割高になります。値動きのブレは、銘柄を絞り込んで投資するため、インデックス型と比較して大きくなる傾向があります。

-

アクティブ型

アクティブ型は、コストとリスクがインデックス型と比べ高くなるため、投資の初心者には難しい面もあります。一方、うまくいけば大きなリターンを手にすることができるので、ある程度投資に慣れていて、平均以上の利益を狙いたいという人は、アクティブ型も選択肢に入れてみるといいでしょう。

アクティブ型はコストが高い分、成績がいいものを選ばなければ意味がありません。そのため、実績のチェックが必要不可欠になります。必ずしも過去の実績がいいからといって今後もよくなるとは限りませんが、運用がうまくいっているかを確認するのには、実績が何よりも重要な材料となります。また、運用方針に納得がいくかどうかも大きな判断材料となるので、目論見書などは必ず確認するといいでしょう。

つみたてNISAはなぜインデックス型がほとんどなのか?

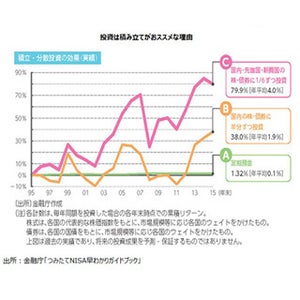

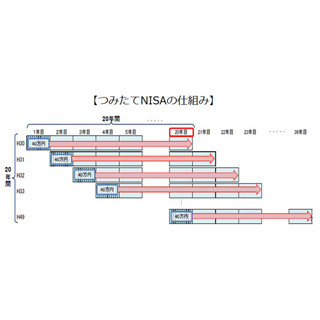

「つみたてNISA」のポイントとなるのが20年という長期投資の非課税期間です。国内外への分散投資を20年続ければ、リターンがプラスになることが多くの調査で実証されており、長期・積立・分散投資の効果に、金融庁も太鼓判を押しています。「つみたてNISA」はまさにコツコツお金を育てるための制度といえます。

そんなコツコツ長期投資に向いているのが、堅調な値動きを目指すインデックス型です。前述した通り、インデックス型は、運用成績は市場平均並みとなり大儲けができるとはいえませんが、平均以上に損する可能性も低いです。また、インデックス型はアクティブ型に比べ信託報酬も低いのが魅力です。特に投信を保有しているだけで差し引かれ続ける信託報酬は、長期投資であればあるほど、低いに越したことはないのです。

金融庁が厳選する投資信託は「手数料が低廉であること」を主要な条件としており、「つみたてNISA」の長期・積立・分散投資にぴったりなのが、まさに低コストで低リスクのインデックス型というわけです。

ただし、厳選された投資信託の中にはアクティブ型も15本(2017年12月18日時点)入っています。裏を返せば、「つみたてNISA」のアクティブファンドは厳しい選定を乗り換えた優良ファンドばかりともいうこともでき、「つみたてNISA」で購入できるアクティブ型なら、ファンドの規模も大きく、比較的コストが抑えられていて、長期投資に向いた商品が揃っているといえます。大半を占めるインデックス型ではなく、ここはあえてアクティブ型に挑戦してみるという選択肢もあるでしょう。

いずれにせよ「つみたてNISA」で購入できる投資信託は、投資初心者でも商品選びで失敗しにくい商品ばかりです。インデックス型でコツコツお金を育てていってもいいですし、アクティブ型で積極的なリターンを狙ってもいいのです。今まで投資は怖くてやったことがないという人こそ、積極的に利用してみましょう。

まとめ

-

インデックス型とアクティブ型の違いは?