2018年1月スタートの「つみたてNISA」は、金融庁が新たに設けた少額投資非課税制度です。これまでのNISAと同様に毎年の非課税枠で得た利益や分配金にかかる税金はゼロになりますが、これまでのNISAとは違い、長期の積立投資に特化しており、投資初心者でも始めやすい制度です。

そうはいっても「実際のところNISAと何が違うの?」と疑問に思っている人のために、この特集では「つみたてNISA」について、ひとつずつ解説していきます。

積立専用の制度

「つみたてNISA」は、通常のNISAと同様に、投資によって得た配当金や売却益等の利益を上限額までは非課税にするという制度です。しかし、通常のNISAとは違い、積立の面が強調されています。

「つみたてNISA」は基本的には毎月●日など設定した日に設定した額を投資に回す「積立投資」が基本になっています。また、運用商品は投資のプロである運用会社が投資先を選んで運用する投資信託とETFのみに限定されているので、自分が個別の銘柄を調べたり、細かい相場の値動きに一喜一憂する必要はありません。

さらに「つみたてNISA」で運用する投資信託・ETFの商品は、金融庁が厳選して選んだものなので、購入時の手数料は0で、運用中のコストも低く抑えられています。最初だけ設定すれば決まった時期に自動引き落としで投資され、後の運用はプロにおまかせといった、投資初心者でも気軽に投資できる仕組みになっているのです。したがって、仕事で忙しくて投資をする暇がないという人にとってもありがたい制度といえます。

そして、さらにこの積立投資にはもう1つメリットがあります。それは、価格変動リスクを避けることができるという点です。積立投資ではコツコツ長期間にわたって毎月決まった金額で、設定した同じ銘柄の投資信託を買い付けていくので、商品の価格が下がった場合は多く買うことができますし、商品の価格が上がった場合は少なく買い付けます。自動的に買う数を調整することで、平均購入単価を抑えることができるので、結果的に安く買えるというわけです。

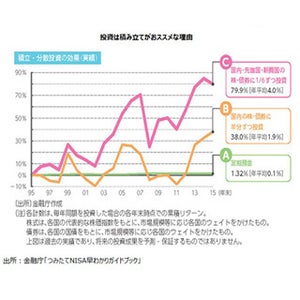

定期的に継続して、一定金額ずつ投資商品を買い付けることを「定額購入方法」といいますが、「つみたてNISA」は買い付け方法が「定額購入方法」による積立投資に限られているため、少額ずつ時間をかけて投資することで価格変動リスクを減らすことができ、「定額購入方法」のメリットも受けられます。特に長期投資の場合はその効果が大きいといわれています。

-

定期購入方法(ドルコスト平均法)

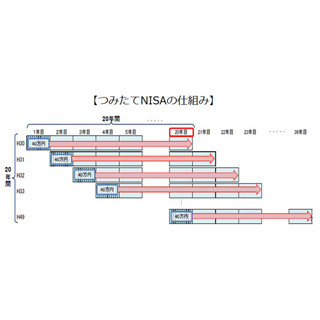

年40万円、20年間利用できる

利用できる金額にもメリットがあります。

「つみたてNISA」の非課税額は年間40万円で、投資した商品は20年間運用ができます。通常のNISAの場合は年間120万円で、5年間運用ができます。「つみたてNISA」は、投資の上限額が年間40万円と少額ですが、40万円×20年で最大800万円の投資が非課税で利用できます。通常のNISAは、120万円×5年で最大600万円。この面で大きく異なります。

金額の面からいえば、40万円を月額にしても最大3万3,333円なので、一気にまとまった金額は投資できなくても、コツコツ少額から投資したい人には無理なく投資できる金額です。「つみたてNISA」は少額からの長期投資を前提としているので、金融機関によっては月100円から積立投資することが可能で、投資にまとまった金額を回すことができない人も、気軽に資産形成を始めることができます。

また、運用期間にも魅力があります。「つみたてNISA」や通常のNISAで運用する商品は、投資商品なので価格の上昇や下落など日々価格変動があり、その値動きには着目しなければなりません。しかし、通常のNISAの場合、5年間の運用になるので上昇局面や下落の局面などを短いスパンで捉えなければならなくなります。

それに対し、「つみたてNISA」は20年間の運用になるので、上昇局面や下落の局面などを長いスパンで捉えることができます。定期的なチェックはもちろん必要ですが、いちいち相場の動きに一喜一憂する必要はなく、「気付いたら投資ができている」というメリットを最大限享受することができるのです。

-

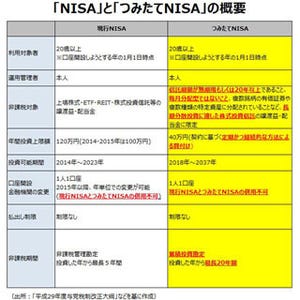

通常のNISAとつみたてNISA

運用益が非課税

そして、これはNISAの全体のメリットではありますが、運用で得られた利益には上限額までは税金がかからないということです。通常運用して得た利益には20.315%の税金がかかるため、たとえ多くの利益を稼いだとしても約5分の1が税金として取られてしまいます。

もともとNISAは、国民の資産形成や資金を投資に回して経済発展に回すという目的から始められた制度なので、この税金による抵抗感をなくすことで、多くの人が投資を始めやすいような仕組みになっているのです。

iDeCoと違って途中で引き出せるのもメリット

そして最後に挙げたいメリットは、個人型確定拠出年金のiDeCoとの違いにあります。2017年1月から制度の改正で20歳以上なら誰でも入れるようになったiDeCoも「つみたてNISA」と同様に、積立方式で少額からの長期投資を前提としています。運用商品はいくつかありますが、毎月決まった額を積み立てて、その利益には税金がかかりません。「つみたてNISA」と違うところは、積立に回した掛け金はすべて所得から控除されるので、節税効果も大きいです。

-

iDeCoとつみたてNISAの比較

これだけ聞くと、「つみたてNISA」よりiDeCoの方がよさそうに聞こえます。しかし、iDeCoは将来の老後に向けた「じぶん年金」を作るという目的から始められた制度なので、積み立てたお金は60歳になるまで引き出せません。つまり、何か急に資金が必要になったときにiDeCoで積み立てた資金を売却して急な資金に充てるということができないのです。

一方「つみたてNISA」は、いつでも資金を引き出すことができるので、急に資金が必要になったときに、途中商品の売却等をすれば資金を引き出すことができます。あらかじめ売却するタイミングを決めておくことで、例えば子供の教育資金やマイホームの購入資金など、自分で積み立てる目的を決めることができるのです。

以上のように、つみたてNISAには様々なメリットがあります。銀行の定期預金だけでは資産を増やすことが見込めない今、長期の積立と分散投資で「少額から・手軽に・長期で・税金もかからず、途中で売却可能」なメリットを最大限享受できる「つみたてNISA」を利用してみましょう。

まとめ

-

つみたてNISAのメリットは?