2018年1月スタートの「つみたてNISA」は、金融庁が新たに設けた少額投資非課税制度です。これまでのNISAと同様に毎年の非課税枠で得た利益や分配金にかかる税金はゼロになりますが、これまでのNISAとは違い、長期の積立投資に特化しており、投資初心者でも始めやすい制度です。

そうはいっても「実際のところNISAと何が違うの?」と疑問に思っている人のために、この特集では「つみたてNISA」について、ひとつずつ解説していきます。

通常のNISAとの違いは?

新設された「つみたてNISA」とこれまでのNISAとはいったい何が違うのでしょうか?

そもそも投資には税金がかかるのをご存知ですか? 具体的には儲かった分の利益に20.315%の税金がかかるので、100万円の投資をして、その投資した商品が200万円になったとして100万円利益が出たとしたら、20万3,150円も税金として取られてしまうということになるのです。

そこで2014年1月に開始されたのが、少額投資非課税制度の「NISA」です。投資により得た利益に税金をかけないことで、国民の資産形成を促進し、貯蓄分の資金を投資に回させて、貯蓄から投資へ新たな切り口で日本全体の経済発展を促すという狙いからこの制度が開始されました。

NISAの具体的な内容としては、20歳以上のNISA口座を開設した人に対し、1年につき年間120万円の非課税枠を与え、その範囲内で投資した分で得られた配当金や売却益等の利益に対して非課税となる、という内容になっています。そして、その商品を非課税で持ち続けることのできる運用期間は5年間となっています(累計の非課税枠は最大600万円)。

運用商品は、株・投資信託・ETF・REITで、一括投資も積立投資もどちらでも可能。NISA口座を利用すれば、前述したように100万円の商品を運用して200万円になったとしても、その利益分の100万円には税金がかからずに済むというわけです。

-

つみたてNISAとNISAの違い

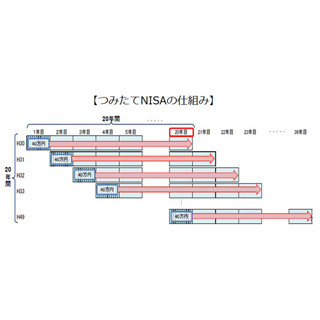

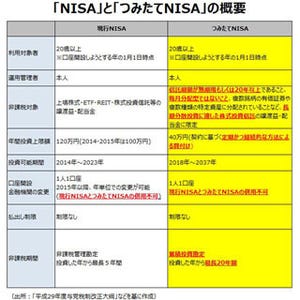

新設の「つみたてNISA」も基本的な仕組みはNISAと変わりませんが、異なるのは非課税枠が1年につき40万円で、運用期間は最長20年(累計の非課税枠は最大800万円)、運用商品は長期投資向けの投資信託とETFとなっており、NISA以上に少額から毎月コツコツ、長期での資産形成を目指す人向きの制度だといえます。

これまでのNISAは運用してから5年たったら、商品を売却するか、通常の一般口座や特定口座に移すか(20.315%の税金がかかる)、新たに非課税枠を使ってもう5年延長するかという選択を迫られますが、「つみたてNISA」の場合、投資できる金額はNISAよりも少額の1年につき40万円までですが、20年間という長期のスパンで長い期間運用することができるのです。

なぜ現行NISAがあるのにスタートするの?

でも非課税枠で投資したい人は「現行のNISAを使えばいいのでは?」と思う人もいるかもしれません。しかし、通常のNISAとつみたてNISAではメリットが大きく違います。

「つみたてNISA」の一番大きなメリットとしては、少額・長期投資であるからこそ、手軽に、かつリスクが少なく投資ができるという点なのです。金融機関によっては月100円から積立可能なところもあり、今まで投資をしたことがない投資初心者でも安心して利用できるのがポイントです。投資に興味がありながら「まとまった資金がない」「難しそう」といった理由で投資を始められていない人でも、コツコツ続ける積立投資なら手間がかからず、相場の動きに一喜一憂する必要もなく、そのハードルが低くなるというわけです。

「つみたてNISA」は、自動引き落としで決めた額が投資されるので、いったん始めたらほったらかしでもOKです。最初に掛け金を決めたり投資商品を選んだりする必要はありますが、一度設定してしまえば毎月設定した日に決まった金額が引き落とされます。設定した投資商品が毎月自動的に買い付けられるので、ある程度はほったらかしていても、毎月積み立てられて気付いたら資産ができている、となるのです。

もちろん、積立の途中で金額や投資商品の見直しもできるので、投資商品を入れ替えながら無理せず続けることができるリスクの少ない長期投資であることもポイントです。同時に「つみたてNISA」で扱うことのできる運用商品は、低コストで積立投資向きの金融庁が厳選した投資信託なので、比較的安全な商品が多いのです。まさに、手軽に低リスクで投資ができるという制度になっているのです。

政府の思惑は?

なぜ政府はこのような制度を導入したのでしょうか。

政府の狙いとして大きいのは、やはり「国民に資産形成を促すこと」と、「貯蓄に回っているお金を投資に回させる」という2点です。「つみたてNISA」制度を導入することで、投資に対する選択肢を増やし、NISAに抵抗感がある人にも投資をしてもらおうというところにあります。

金融庁の調査によると2017年3月末時点で、NISAを利用している人の53%が60歳以上で、NISAは時間に余裕があって資金もある高齢層ばかりに普及しているという現状があります。NISAはもともと現役世代の資産形成を促す目的で設けられた制度といえますが、実際の利用者は60歳以上の高齢層が中心だったというわけです。

-

NISA口座数 年代別比較

また、別の調査によると、投資未経験者が投資が必要だと思いながらも投資を行わない理由の73%がまとまった資金がない、30%が取り引きを行う時間的余裕がないというものでした。そのような層に訴求し、投資に抵抗のある若年層にNISAを利用してもらうには、少額投資と積立投資を充実させる必要性があると述べています。そこでNISAよりもさらに少額投資で手軽にできる「つみたてNISA」が発案されました。

-

投資は必要だと思うが、投資を行わない理由

このような目論見もあり、2018年1月からスタートする「つみたてNISA」ですが、まさに少額で、手軽に、リスクも少なく利用できる制度であることは間違いありません。若年層への普及を広げるためにも、今まで投資をしたことがないという投資初心者や、投資に抵抗があってなかなか始められないという人でも利用を検討してみましょう。

まとめ

-

つみたてNISAの仕組みは?