元国税局職員 さんきゅう倉田です。今年の抱負は「納税」です。

2018年になりました。税金の法律「税法」は毎年変わってゆきますが、1月から適用される制度と4月から適用される制度があります。ちなみに、消費税の増税は2019年10月です。

加熱式タバコや年収850万円超のサラリーマンへの増税など、2017年12月に話題になった「2018年度税制改正」はまだ施行されないので、適用されるのは先になります。

2018年からの新制度は、何年か前の「税制改正」によって決まった新ルールです。税金のプロでも、どのルールがいつからなのか分からなくなってしまいます。今回は2018年、読者の皆さんに影響がありそうな新制度を解説します。

配偶者控除の改正

配偶者控除は、2017年と2018年だと図のように違います。直感的に分かる方は図だけ見れば大丈夫です。そもそも配偶者控除がよく分かっていない方や控除を受けるための細かい条件を知りたい方は続きをお読みください。

-

配偶者控除はこう変わる

配偶者控除

配偶者控除とは「あなたに配偶者がいる場合に、あなたが受けられる控除」です。配偶者は、奥さんか旦那さんのことで、ちょっとだけ条件があります。条件を満たすと「控除対象配偶者」と呼ばれます。

控除対象配偶者になれるのは、次の4つの条件をすべて満たしたとき。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと

上記は、国税庁のホームページに載っています。ほんのちょっぴり難しいので、和訳します。

(1) 結婚していれば大丈夫

(2) 夫婦でお財布が一緒で生活している

(3) 奥さんか旦那さんの年収が103万円以下、月の平均だと8万8,000円くらい

(4) 会社員、パート・アルバイトの人は気にしなくて良い

配偶者特別控除

配偶者控除の仲間に「配偶者特別控除」があります。配偶者の年収が103万円を超えるとあなたは配偶者控除が受けられませんが、配偶者特別控除なら受けることができます。

控除対象配偶者になれるのは、次の条件をすべて満たしたとき。

(1) あなたの所得が1,000万円以下

(2) 民法の規定による配偶者であること(内縁関係の人は該当しません)。

(3) 控除を受ける人と生計を一にしていること。

(4) その年に青色申告者の事業専従者としての給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと。

(5) 他の人の扶養親族となっていないこと。

(6) 年間の合計所得金額が38万円超76万円未満(注)であること。

和訳します。

(1) 所得なので、年収とはちょっぴり違います。「年収-給与所得控除=所得」です。

(2) 配偶者控除と一緒

(3) 〃

(4) 〃

(5) あなたの配偶者が、親の扶養になっていたらだめです。

(6) 0~38万円なら配偶者控除、超えたら配偶者特別控除、たくさん超えたら控除を受けられません。

配偶者控除と配偶者特別控除を理解していただいたら、改正点を解説します。

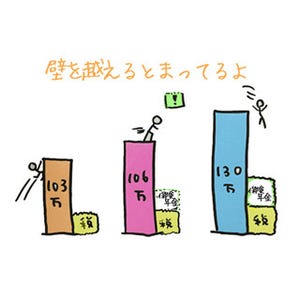

まず、納税者にとって有利な点は、いわゆる「103万円の壁」が「150万円の壁」になりました。あなたが配偶者控除を受けられなくなってしまうので配偶者が11月になるとパートを減らさなければいけない、そんな配偶者がいままでより年間42万円分も多く働くことができるようになりました。

納税者にとって不利な点は、配偶者の年収が150万円以下でも、あなたの所得が900万~1,000万円だと、配偶者控除を減らされ、1,000万円を超えると0になってしまうことです。

つまり、2018年からのルールでは、所得の低い人は配偶者をもっと働かせても良くなり、所得の高い人は配偶者控除を受けられなくなってしまいます。年収が1,000万円以上の人は労働者の4%程度です。所得が1,000万円となると、もっと少ない。ほとんどの方が、新ルールで減税、あるいは、現状維持となります。

新刊『元国税局芸人が教える 読めば必ず得する税金の話』

(総合法令出版/1,404円/税込)さんきゅう倉田の初の著書が発売されます。ぼくの国税局時代の知識と経験、芸人になってからの自己研鑽をこの1冊に詰めました。会社員やパート・アルバイトの方のための最低限の税の情報を、たのしく得られます。ご予約は コチラ