連載『老後サバイバル』では、フィデリティ投信株式会社 フィデリティ退職・投資教育研究所所長の野尻哲史氏が、同社が勤労者3万人を対象に実施したアンケート結果などをもとに、退職後にいかに備えるかについて考察します。

サラリーマンのうち500万人が加入

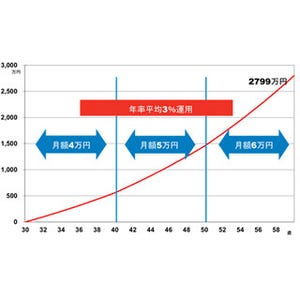

第6回で給与天引の積立投資が重要だということを指摘しました。それを非課税制度のなかで実行できるのが「確定拠出年金制度」です。「Defined Contribution Plan」、DCと呼ばれるこの制度は、企業が掛け金を拠出して加入者が運用し、その損益に応じて受け取る年金額が決まる年金制度で、現在大企業を中心に500万人弱が加入しています。また自営業者や企業年金の制度がないサラリーマンが自らの資金で加入できる個人型DCもあり、こちらは加入者が自ら掛け金を拠出します。

3つの面で税制優遇

最大のメリットは税制上の大きな優遇措置です。まず、その拠出額は全額所得控除になるため、所得税や住民税を払った後の資金で投資を行うよりも投資効率は格段に高くなります。個人型では、その拠出額を確定申告で所得税控除(サラリーマンの場合には年末調整)できますから、税金の分だけ投資収益率が高くなったと感じることができるはずです。企業型では会社が拠出しているので所得控除のメリットはなかなか実感できませんが、同じ投資行動を受け取った給料のなかから実行することを考えるとそのメリットも想像できます。また2012年からは従業員も追加で拠出できるマッチング拠出も可能になりました。この分は所得控除の対象になります。

さらに企業型でも、個人型でも運用時の収益に関しては非課税ですし、退職で資産を引き出す際の課税も控除が厚く用意されていることから、ここでも税金のメリットは大きくなります。

DC加入者が退職資産準備で進捗

これまでフィデリティ退職・投資教育研究所が実施してきた過去のアンケート調査(2010年と2013年のサラリーマン1万人アンケート)では、常に確定拠出年金制度(DC)加入者は非加入者に比べて、老後資産の必要性に対する気づき、準備額、投資経験や投資理論の理解度など多くの点において進捗していることがわかっています。

また2014年4月には非正規雇用者、自営業者なども含めて勤労者3万人の規模でアンケートを行い、初めて個人型DCの加入者の動向も分析しましたが、こちらでも退職資産準備の水準の高さは際立っています。DCでは、企業型が一般的ですが、正規雇用、非正規雇用のなかでも一定の条件を満たせば個人型DCに加入することができますし、自営業者でも同様に個人型に加入することができます。

アンケートでは正規雇用と非正規雇用ではその所得水準の差もあって、正規雇用の退職準備額は674.5万円と非正規雇用の376.8万円のほぼ2倍近い水準になっています。ただ、非正規雇用者で個人型DCに加入している人の退職準備額は795.4万円と、正規雇用ながらDCに加入していない人の569.3万円より4割方多くなっています。さらに正規雇用者のなかでも、個人型DCに加入している人の退職準備額は1,149.7万円と多くなっています。こうした差異が生じているのは、準備の必要性に対する気づきの大きさによるものと思われます。

DCを知っているだけで退職資産準備が進展

気づきの大きさをさらにはっきり見せてくれたのが、DCに加入しているかどうかではなく、DCを知っているかどうかで退職準備に大きな差が出ていることです。DCを知っている人の退職に向けた資金の準備額は平均で965.9万円とDCを知らない人の428.8万円の2倍以上、またNISA口座の開設率、投資家の比率ともにほぼ3倍の水準でした。

|

|

DC認知者と非認知者の退職準備、投資動向 |

特に注目したいのが、これがDCを知っているということだけで達成できていることです。例えば、同じ企業型DCに加入している人のなかで、DCを知っている人の方がDCを知らない人よりも退職資産準備が進んでいますし、DCに加入していないがDCを知っている人はDCを知らず加入もしていない人を大きく上回っています。

DCのメリットを改めて知ろう

DCの加入者は500万人弱とはいえ、サラリーマンの2割に届いていません。しかもほとんどの従業員がDCの資産を定期預金などの元本確保型に偏在させています。さらに掛金は全体平均で1万円程度と言われており、とても老後の資産準備に十分とは言えません。

改めてDCのメリットを理解し、DCに加入している人はそのメリットを十分生かせるように活用することを考えて欲しいものです。また勤務先にDCがなければ、個人型DCに加入できるかどうかを確認してみて下さい。意外に加入資格があるものです。自営業者はほとんど加入できます。それぞれに改めてどう使えるかを検討して欲しいところです。

執筆者プロフィール : 野尻 哲史

一橋大学卒業後、内外の証券会社調査部を経て、2006年からフィデリティ投信株式会社 フィデリティ退職・投資教育研究所所長。大規模なアンケート調査をもとに投資家への提言をするなど、投資教育に従事。「退職金は何もしないと消えていく」(2008年) 、「老後難民 50代夫婦の生き残り策」(2010年)、「40代のサイフ」(宝島社、2012年)、「50歳から始めるお金の話し」(2013年2月、小学館文庫)など著書も多数。現在、日本アナリスト協会検定会員、日本FP協会、日本証券経済学会、行動経済学会などの会員。

![]()