新型コロナの流行でボーナス額が減って、予定が狂った方も多いでしょう。今回のコロナの蔓延で、我々は「世の中は、何が起きるかわからない」ということを実感しました。何が起きるかわからないのが世の中であれば、当然自分たちもそれに備えることを求められています。

万一の際に対する想像力とリスク管理ができなければお金は貯まりません。健全な資産形成のために、今回のボーナスから使い道を見直してみませんか?

-

ボーナスを正しく使うには?

■ボーナスとは?~その本質を考える

改めてボーナスを考えてみると、紛れもなく臨時収入です。会社は業績が低下した時のために月々の給与は低く抑えて、業績が良かった時に社員にボーナスとして利益を還元するものです。当然業績がとことん悪化すれば支給されない性質のもので、会社がリスク管理のために設けた制度である以上、社員は社員としてのリスク管理が必要であるはずです。

社員のリスク管理は、月々の給与の範囲で生活し、ボーナス分は万一のための極力蓄財することに尽きます。蓄財には預貯金や投資もあれば、将来の利益アップのためのスキル向上や資格取得なども含まれます。

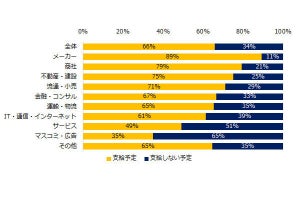

しかし「ニッセイ インターネットアンケート」によると、現実は下記の通りだいぶ様子が違うようです。貯蓄や資産形成に回す率は1/4を下回っています。貯蓄や投資以外の使い道は、何と生活費の補填が1位を占めています。その他の使い道もほとんど単純消費に回されています。

このことから見ると、現在の30代、40代の生活は相当広がってしまっていると言えるでしょう。同アンケートによる夏のボーナスの支給額は30代男性で約50万、40代は約55万だそうです。冬のボーナスも同額とすると、およそ3年間で300万円の蓄財ができる勘定です。5年で500万、10年では1000万円です。女性はパートなどのケースもあり、平均支給額は男性の半額強ですが、正社員であれば男性に近いボーナス額でしょうから、正社員同士の夫婦での蓄財額は上記の2倍になる計算です。

貯蓄・資産形成に回す比率は

30代 1~2割未満が最も多く22.9%

40代 4~6割未満が最も多く21.4%

貯蓄・資産形成以外の使い道は

1位 生活費の補填

2位 買い物(自分の欲しいもの)

3位 国内旅行(宿泊)

4位 ローン返済

5位 近場のレジャー(日帰り)

出典 : ニッセイ インターネットアンケート「夏のボーナス・新型コロナ感染症の影響」について

■やってはいけないボーナスの使い道

ボーナスの使い方を消費だけに回していくと、いつまでもお金が貯まりません。臨時収入こそ、蓄財額に差が出る部分なのです。貯まった資金を運用したり、それを元手に起業したりして、次第に資産形成を加速していくのがお金持ちの道につながる一般的な道でしょう。それでは、具体的にどのようなボーナスの使い道が問題なのでしょうか。我々が陥りがちな使い道を考えてみましょう。

生活費の補填

まだ若くて蓄えがなく、病気やケガなどの不測の事態により、思わぬ出費がかさんだ時などは、月々の生活費では不足する場合も確かにあります。しかしそうした事態はまれであり、基本は月々の収入で賄えないものは買ってはいけないものです。何年か毎に買い替える大型家電も、原則月々の収入の一部をあらかじめ貯めておいて買うべきものです。

衝動買い

ボーナスという大金を手にして気が大きくなり、さほど必要と思っていなかったものを衝動的に買ってしまうのは最も避けたい部分です。衝動買いは、そもそも計画性がないということです。アメリカのビッグビジネスの成功者(=お金持ち)の半数は目標を自室の壁に貼っていたそうですが、そうした人生設計がしっかり定まっている人は決して衝動買いはしないでしょう。

カードで爆買い

家計簿をつけているケースは別ですが、カードでの買い物は使った総額が見えにくくなります。月々が赤字になっているのを把握しないまま、ボーナスが入金されているのを見込んで爆買いすると、月々の赤字分の補填と合わせて、あっという間にボーナス分がなくなってしまうことになりかねません。カードの利用は必ず残高を管理する必要があります。

趣味の道具を買う

趣味の道具は高価なものが少なくありません。車やバイクが趣味となれば、より性能の良いものが欲しくなるでしょう。しかし趣味は、将来にわたっての生活の安心の上に成り立つものです。ボーナスは最初に生活の基盤を確保するために使い、余りがあれば趣味に回すのが原則です。

■ボーナスや臨時収入は別の通帳で管理を

ではどうすれば上手にボーナスを生かせるでしょうか。ボーナスを日々の生活費に流用する通帳と同じ通帳で管理すると、いつの間にか生活費に支出されてしまう危険があります。特にカード決済の通帳と同じにすると、その傾向が強まります。

ボーナスは別通帳に振り込まれるようにするか、入金されたら自分で別通帳に預け替えしましょう。この時に、いくら蓄財に回すかを真剣に考えます。私は20代からほぼ全額蓄財し、10万未満の端数のみ自分を楽しませるための何かに消費していました。端数は数千円の場合も9万円を超える場合もありますが、その額なりの工夫を考えることも楽しいことです。

皆様は「特別定額給付金」をどのように使われましたか? 実際に収入が途絶えて、日々の生活費に組み込まざるを得なかった方もあるでしょう。しかし雇用が確保されている方の場合はどうだったでしょうか。ボーナスに限らず、その他の臨時収入や優遇措置などは極力別通帳に振り込み、貯蓄して将来に備えるべき性質のものです。コロナ禍は今後も新型が登場しないとも限りませんし、いつ自分が職を失う時代になるとも限らないのです。

■「お金持ち」になる第一歩

「お金持ち」になるオーソドックスなルートは「起業」でしょう。起業して会社を育て大きくして、雇われていた時とは比較にならないほどの収入を得て、「お金持ち」へのパスポートを手に入れます。また、普通にサラリーマンとして勤務しながら投資などで資産を増やすケースも考えられます。最初はリスクをとれる範囲の極少額の投資からスタートし、過度のリスクを避け、得られた利益を次々に再投資して、次第に資産を形成していきます。

成功する確率は決して高くないでしょうが、少なくともその最初の一歩は貯蓄のはずです。より早くより多く貯蓄すれば、その分より早くスタートラインに立てます。ボーナスが支給される方々は、それだけ恵まれているはずで、蓄財の絶好の機会です。ボーナスを浪費していては、お金持ちどころか将来のより安定した生活も遠くなるのは自明の理です。コロナ禍を機に、今回のボーナスの使い道を改めて考えてみましょう。