電子帳簿保存法改正のなかの「電子取引」に係る内容は、この連載122回『電子帳簿保存法改正 「電子取引」改正への対応が課題に』でも取り上げました。この記事では、会計帳簿書類の電子保存やスキャナ保存では保存要件が緩和されるとともにこれまで通り書面での保存も認められています。しかし、「電子取引」だけは出力した書面での保存が認められず電子データでの保存が義務化されることになり、これに対して異議を唱えるようなことを書きました。それは、この「電子取引」での電子データ保存の義務化には唐突な感じがあり、今後その方向に進むにしても早すぎると感じたからです。

その後この件では何度も国税局などに問い合わせをして制度の詳細を調べてきました。今回はそうした問い合わせのなかで感じたことや、どうしても取り組まざるを得ないのであれば、むしろその取り組みを前向きなものにしていくことで事業者にとってメリットのある取り組み方を考えてみましょう。

電子帳簿保存法改正を全体的に捉え直してみる

もともと電子帳簿保存法では、電子データは容易に改竄できることを理由に、書面での保存に比べて厳しい要件が課せられているといった印象がありました。しかし、今回の電子帳簿保存法改正を全体的にみていくと、電子データで業務の運用を行っているのであれば、それをそのまま保存するだけで良いことにする、といった考え方に変わってきたのではないかと思います。

(図1)は改正後の会計帳簿書類の電子データ保存の要件です。

「優良帳簿」としての保存要件は、承認申請がなくなった以外は、改正前とほぼ変わりないものになっています。「優良帳簿」の保存要件にある「訂正・削除・追加の事実及び内容を確認することができる」というのは改竄防止を意図した要件といえますが、改正後は「優良帳簿」以外の帳簿の電子保存も認められ、そこにこの要件はありません。ここに、これまでの考え方の転換がみられるのではないでしょうか。

「優良帳簿」以外の帳簿の要件は、マニュアル等の備付け、デイスプレイやプリンタなどの見読可能装置の備付けと、新設された「ダウンロードの求めに応じること」に対応すればよい内容となっています。ほとんどの会計ソフトはこれらの要件を満たしているはずですので、会計ソフトを使用して仕訳帳や総勘定元帳などを作成している事業者では、「優良帳簿」以外の帳簿の電子保存を行うことで、仕訳帳や総勘定元帳を書面に出力して保存する必要がなくなります。従来通り書面で保存するか、電子保存に移行するかは、事業者の考え方次第ということになります。

また、スキャナ保存では真実性を担保するための要件としてタイムスタンプしか認められなかったのですが、タイムスタンプなしでもスキャナ保存可能になりました。また、不正防止のために設けられていた「適正事務処理要件」がなくなりました。これまで「不正はさせないぞ」という当局の意図がそのままこれらの保存要件に反映していたのですが、ここでも考え方が変わってきていることがみてとれます。

では、「電子取引」での電子データ保存の義務化はどう捉えればよいのでしょう。

(図2)は、独立行政法人情報処理推進機構(IPA)のデジタルアーキテクチャー・デザインセンター(DADC)がデジタル庁の要請を受けて、「データ化され、リアルタイムで把握可能な企業間の契約・決済の実装に向けた全体像(見取り図)についての検討」のために立ち上げた「契約・決済アーキテクチャ検討会」に事務局より提出された資料の一部です。

この契約・決済プロジェクトは、2023年に導入予定の消費税の適格請求書保存制度に対応して検討されている電子インボイス導入の動きに合わせて、インボイスとなる納品書や請求書などだけでなく、その周りの受発注などの業務も電子化しようというプロジェクトです。そのため(図2)でPoliticsのトレンドの最初に電子インボイスが掲載されているのは当然のことですが、その次には「電子取引」での電子データ保存の義務化がきています。 デジタル庁は「社会のデジタル化」を進めていく立場から、電子データでやり取りされる「電子取引」では、もともと書面は介在しないので、そのまま電子データで保存するのが当然だといった意向を、今回の電子帳簿保存法改正に反映させたのではないでしょうか。 「電子取引」での電子データ保存の義務化の件で「国税局電話相談センター」に問い合わせをしていると、「この改正には驚いた」ということを話される方もいらっしゃいました。それだけ税務の現場にも驚きをもたらした改正ですから、事業者にとっても唐突に感じてしまうのは当然といえます。

ただし、この項の最初に書いた「電子データで業務の運用を行っているのであれば、それをそのまま保存するだけで良いことにする」といった考え方は、「電子取引」での電子データ保存も当てはまります。唐突に感じる義務化で、事業者に新たな負担を強いることは確かですが、「社会のデジタル化」が進めばいずれ業務で運用する電子データをそのまま保存するようになっていきますので、強いられていやいや取り組むよりも前向きに捉えて取り組む方が、より効率化を進めることになるのではないでしょうか。

「電子取引」の電子データ保存義務化に前向きに取り組むために

「電子取引」で電子データを保存する場合の改正後の要件は、改正前とほとんど変わりません(詳しくは連載122回の記事をご参照ください)。今回の改正では、受領後にタイムスタンプを付与する場合の期間が延長されたこと、保存した電子取引データをダウンロードできる場合は検索の要件を全て満たす必要がなくなったことが、保存要件で緩和された点になります。

もともと、「電子取引」の電子データ保存では、真実性の要件として、改正前もタイムスタンプは必須ではなく、事務処理規定を定めその規定に沿った運用を行えば良いことになっていました。

今回の改正後も、真実性の要件に対して事務処理規定で対応するのであれば、そのほかの要件を満たす方法を考えれば良いことになります。 そうしたシステムを考えていく上で、「電子取引」で授受される電子データにいろんなファイル形式のデータが存在していると、システム上のストレージに集めても、その場で見読可能にするのが困難だという問題に直面します。

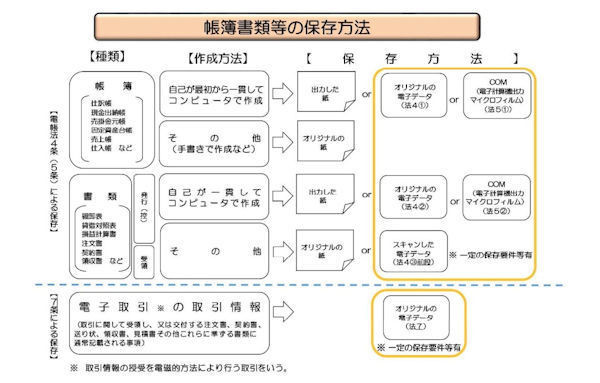

(図3)は「電子帳簿保存法一問一答【電子取引関係】」の問1で、電子帳簿保存法の全体像を示したものです。

-

(図3)帳簿書類等の保存方法

(図3)では電子取引の取引情報は、オリジナルの電子データを保存するように図示されています。

例えば、請求書を電子メールで受け取る場合、PDFの請求書が添付されているのであれば、オリジナルの電子データはPDFの請求書ということになり、これを保存すれば良いことになります。ただし、電子メールの文面に請求書の情報が記載されている場合は、オリジナルの電子データは電子メールということになりますので、電子メールそのものを保存しなければならないことになります。PDFであれば特定のソフトがなくてもブラウザなどで表示できますが、電子メール本文となるとそういうわけにはいきません。なるべくPDFのようなファイル形式で保存したいわけですが、「オリジナル」という観点からは難しいということになります。

国税局の「国税局電話相談センター」に、「電子メール本文ではなくPDFに変換して保存して良いか」と問い合わせましたが明確な答えかが得られませんでした。そこで、国税局に設けられている「電子帳簿等保存制度における要件適合性に関する事前相談窓口」に問い合わせると、「一箇所に電子取引データが集められ、その場で見読可能になるのであれば、PDFに変換して保存しても良い」とのことでした。これは、電子メールに添付される書類のファイル形式がExcelやWordの場合でも適用可能です。

こうしたことから、税務当局としては税務調査のしやすさということもあるでしょうが、「電子取引」の電子データ保存義務化へ、事業者の対応がスムーズに進むことを考えて柔軟に対応しようという姿勢が感じられます。

このような状況ならば、「電子取引」の電子データ保存に前向きに取り組み、事業者にとってメリットのある取り組みにする方向性を考えることもできるのではないでしょうか。 発行する請求書等を電子メールで送っている事業者の場合、これを書面での送付に戻すと手間もコストもかかります。当然、今のまま電子メールでの送付を続けていきたいと考えるのではないでしょうか。それは、電子メールで受け取る請求書を発行する取引先も同じ考え方ではないでしょうか。そうすると、「電子取引」をやめて全て書面でのやり取りに戻すという対応は難しいことになります。

現在税法の求めに応じて書面で保存している書類のうちに「電子取引」に該当するものがある場合は、「電子取引」の電子データ保存に対応したシステムの導入を検討するか、当面最低限の対応で済ませたい場合は「電子帳簿保存法一問一答【電子取引関係】」の問12を参考に対応方法を検討しましょう。

そして、すでに「電子取引」の割合が多い場合は、現在書面で授受している取引情報について、メール添付など「電子取引」にできないか検討し、「電子取引」の割合を増やしていくのです。「電子取引」を100%にすることはすぐには難しいかもしれませんが、「電子取引」であればその電子データを保存するだけですから、きちんとフローを確立してしまえば、電子で完結するフローができていきます。

書面で授受している取引情報はスキャナ保存するというのも選択肢の一つですが、こちらは保存要件が緩和されたとはいえ、まだまだ要件が多いこと、「電子取引」の場合と異なり、書面の書類をスキャナ等で電子化するという業務が増えますのでその分フローも異なります。「電子取引」とスキャナ保存を同時に取り組むのはなかなかハードルが高いのではないでしょうか。

「電子取引」の割合を増やしていくというのは、取引先の意向もありますので簡単ではないと思いますが、コロナ禍では「電子取引」を受け入れてくれた取引先も多かったのではないでしょうか。その流れを活かしていけば、応じてくれる取引先もあるはずです。 「電子取引」の割合が増え、電子データしか保存していない状態が当たり前になってくると、そのデータの活かし方も考えられるようになるはずです。最初はどうしても負担が増えることになりますが、保存した電子データをうまく活かして業務の効率化にまでつなげていくことを考えていけば、負担をメリットに変えることもできるはずです。

「社会のデジタル化」の流れが進めば、中小企業を含めて「民・民」のやり取りもデジタル化が進むことが想定されます。その入り口の取り組みとして、電子帳簿保存法の「電子取引」を捉え直し、義務化されたから電子データ保存に取り組むという視点から、将来を見据えた前向きな取り組みとするという視点に切り替えて、今後の計画を組み立ててみてはいかがでしょうか。

中尾 健一(なかおけんいち)

Mikatus(ミカタス)株式会社 最高顧問

1982年、日本デジタル研究所 (JDL)入社。30年以上にわたって日本の会計事務所のコンピュータ化をソフトウェアの観点から支えてきた。2009年、税理士向けクラウド税務・会計・給与システム「A-SaaS(エーサース)」を企画・開発・運営するアカウンティング・サース・ジャパンに創業メンバーとして参画、取締役に就任。現在は、2019年10月25日に社名変更したMikatus株式会社の最高顧問として、マイナンバー制度やデジタル行政の動きにかかわりつつ、これらの中小企業に与える影響を解説する。