連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。

住宅ローン選びでは、まず「金利タイプ」を選ぶ

近年の住宅ローンはとても多様化、複雑化しているため、簡単に比較、検討するのが難しくなってきています。金融機関ごとに商品性が異なり、同じ金融機関でも複数のタイプが提供されています。

そんな中でまず行うべきことは、金融機関を選ぶ前に「金利タイプ」を選ぶこと。

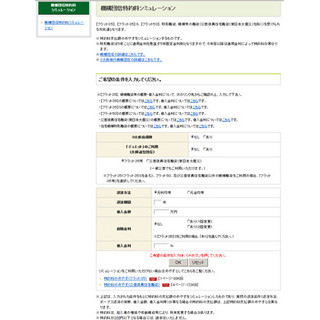

【金利タイプの例】(筆者作成)

|

|

(住宅ローン金利タイプの例) |

上の表は、多くの民間金融機関が提示している金利タイプの例です。

金融機関を決める前に決めたいのは、上の表の中で「変動プラン」にするか、あるいは、「固定プラン」を何年にするかです。

「固定プラン」にする場合は、「(1)全期間一定金利引下げ」か、「(2)当初期間金利引下げ」かを決める必要があります。

固定金利の期間が短いほど、借入時の金利は低く設定されていますが、固定金利の期間が終わった後は、そのときの市場金利によって返済額が変わります。現在市場金利が低い水準にあり、将来上がる可能性が高いと予測する人には、固定金利の期間の長いものがおすすめです。ただ、共働きや子供の予定がないなど、経済的なゆとりが生じやすい家計は、固定金利の期間が短い固定プランや変動プランでも対応することができます。

たとえば、「わが家は、子供が小学校高学年になったら妻が働く予定だ。それまでは金利がアップしても返済額が変わらない【固定プラン:10年】にしよう。妻が働けば家計にゆとりが生まれるので積極的に繰上返済をして金利アップに備えよう」などと、家庭のライフプランにもとづいて金利タイプを決めるのです。

複数の金融機関の「融資事務手数料+保証料+団信料+総返済額」を比較する

金利タイプを決めたら、複数の金融機関の同じ金利タイプの住宅ローンを比較しましょう。そのときの注意点は、金利だけで決めないこと。融資事務手数料や保証料、団体生命保険料(団信料)、総返済額も含めて比較、検討する必要があります。

【比較例】

◆借入条件

借入額:3,000万円

返済期間:30年

返済方式:元利均等返済方式

金利タイプ:全期間固定金利

|

上表のように、コストも含めた合計額を比較すると、ネット銀行Bが最も低いことがわかります。

一般に、融資事務手数料が「定額」の銀行は、最初に受け取る手数料が低い分、金利を高くしており、「定率」の銀行は最初にたくさんの手数料を受け取るので、返済中の金利を低く提示しています。

このように、住宅ローンを選ぶときはまず金利タイプを決め、そののちに複数の銀行の商品を、コストを含めて比較、検討することが大切です。

執筆者プロフィール : 中村宏(なかむら ひろし)

![]() ファイナンシャルプランナー(CPF認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

ファイナンシャルプランナー(CPF認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

![]()

メルマガ「生活マネー ミニ講座」(平日・毎日)→http://www.mag2.com/m/0000113875.html

FPオフィス ワーク・ワークスのHP→http://www.e-workworks.com/index.html