結婚を控えると何かと現実的な問題とも向き合わなければなりません。筆者も結婚数カ月前に大ケンカをした記憶があるような……(汗)

ともかく、楽しい新婚生活、そして末永く幸せな生活を送るために、お金について早めに向き合っておくことをおススメします。

-

結婚前に解消したいお金の問題は?

結婚前に情報の共有を

現在は2.7人に1人が大学進学などで奨学金を利用しています(※日本学生支援機構資料より)。結婚を前にして10年以上奨学金返済が残っているという人も少なくないはずです。

奨学金以外にも借り入れなどがある場合は「身辺整理」として急いで返すのではなく、2人でその事実を共有することがなにより重要です。

今後、結婚式や新婚旅行、新しい住まいなど高額な出費が伴うことになります。大切なパートナーだからこそ、借り入れや貯蓄額など現状をきちんと伝えることで、2人に適したライフイベントをこなしていくことができます。

また、単身から夫婦に変わることになるため、税制はじめ様々な制度を事前に確認しておいてください。

例えば、婚約者が家事手伝いであれば、その年の年末までに入籍することで、その年の分から所得税や住民税を計算する上で、配偶者控除が適用でき、税金の負担を軽減できます。

年明けの入籍になると、本年は適用されず、翌年からの配偶者控除適用となってしまいます。1カ月ズレるだけで、数万円の違いが生じることもありますよ。

税金と同じく、社会保険も意識してください。2人の働き方次第で、世帯で負担する金額も変わってきます。いわゆる「扶養の範囲内」で働くのかどうかなど、現在のお金事情のみならず、どのような働き方を希望しているのかなども早めに共有しておきたいですね。

その他、携帯代など家族だからこそ適用できる割引なども少なくありません。税金や社会保険というと、少し難しく感じるかもしれませんが、会社の総務部や居住地の役場などに尋ねると分かりやすく教えてくれますよ。

ぜひ結婚前に情報収集を行い、そして2人で共有してください。

1カ月あたりの支出洗い出し

「飲みに行くと気持ちが大きくなって、予定以上にお金を使う」

「買うつもりがなくても、デパートに行くとブランド品が気になる」

「電気をつけっぱなしで寝ることがしばしば」

いずれかに該当していませんか?

独身の時はこれでもいいかもしれません。自分のことです。ただし、結婚をするとそうはいきません。特に子供ができると何かと支出も増えてきます。

そこで、結婚前に一度、1カ月あたりどれくらい交際費や光熱費などにお金を使っているか一度整理してみてください。日々の支出や細かい科目まで管理するとなると大変なので、大雑把で構いません。

「分かる範囲で1カ月だけ」ということであればできそうですよね。1カ月できれば、もう1カ月。少しずつお金の使い方の傾向が見えてきます。

結婚前に離婚の話をすることは大変はばかられますが、離婚の原因に浪費や金銭問題というのはつきものです。結婚後、お金を自由に使えず、息苦しいと感じる人もいます。

そうならないように、早めに自分の支出傾向を把握し、自分にとって重要な支出は何なのか? 優先順位をつけてみてください。

お金のルールづくり

そして最も大切なことは、これからどうやってお金を管理していくのか? というルール作りです。独身時代の整理をしながら、同時にこのルール作りにも向き合ってください。

既に使ったお金は戻ってきませんし、貯蓄が少ないと嘆いても一気に増えることはありません。そこは割り切って、これからのことに目を向けていきましょう。

| 夫主導タイプ | 基本、夫の収入で生活。貯蓄や投資、全体のお金の管理は夫、生活費など日々の収支は妻。妻の収入は無いものと思って貯蓄へ |

| 妻主導タイプ | 完全に妻に任せて、夫は小遣い制 |

| 科目ごとに役割分担、それぞれが責任を持って管理するタイプ | 家賃は夫の口座から、通信費と光熱費は妻の口座から。生活費は半々で負担。貯蓄もそれぞれができる範囲で |

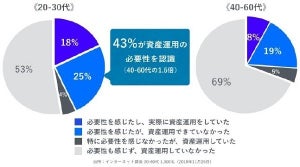

例えば、お金の管理は上記のように様々な形態が考えられますが、実際はどうでしょうか?

-

お金への注意力と家計夫婦共同管理

他国との比較でも顕著ですよね。そして比較可能な国とのデータで、夫婦共同管理の割合が高い国ほど、お金への注意力が高いことも見てとれます。

-

家計夫婦共同管理の割合とお金の注意力の高さについて

日本はお金の知識や判断力といった「金融リテラシーが他国よりも低い」といわれており、これだけ注意喚起されていても振り込め詐欺被害が拡大していることも、もしかすると「妻任せでお金を管理したことのない夫」という典型的な日本の家計管理スタイルが影響しているのかもしれません。

少しスケールの大きい話にまで及びましたが、2人が積極的にお金を管理するためにもそれぞれの役割分担を早めに決めておくといいでしょう。そして特に出産や育児で2人の働き方にも変化が生じると思いますので、その時は柔軟に見直しをしてください。

なお、旦那さんのお給料を全部奥さんに預け、旦那さんを小遣い制にすることについては、私はやや反対です。

小遣い制の弊害は2点。1つは非協力的になることです。小遣いで管理されることにより、何らかの臨時収入があった際に、奥さんに内緒にしようという心理が働く人も多いです。

いわゆる「へそくり」となり、結果として家計にはあまり良い影響とはいえません。それともう1点は自己投資をセーブしてしまうということです。

書籍代やビジネス交流会など仕事を行う上で重要な支出もたくさんあります。身なりを整えるスーツ代や靴代などもそれにあたるかもしれません。

小遣い制となると、こういった支出をできるだけ抑えようということにもつながりかねません。書籍をたくさん買うことで必ず出世するというわけではありませんが、仕事で成功している人はとかく、こういった支出を積極的に行っている印象があります。

小遣い制でもいいのですが、「どこまでを小遣いの範囲にするのか」などお互いが協力し、必要なお金を使えるようなルールを作ってほしいです。

スタートが2人の未来を決める

ある結婚披露宴で、新郎が飲みすぎて失態をさらし……。この夫婦、その後、奥様が主導権を握ったことはいうまでもありません。

これはオーバーな例ですが、やはりスタートは肝心です。付き合っている時と違い、毎日毎日顔を合わせます。一度定着したことはなかなか見直しができないものです。

結婚前の身辺整理として現状を見直すのと同時に、結婚後の家計管理の方針について、ぜひじっくりと向き合ってください。

著者プロフィール: 内山 貴博(うちやま・たかひろ)

|

|

内山FP総合事務所

代表取締役

ファイナンシャルプランナー(CFP)FP上級資格・国際資格。

一級ファイナンシャル・プランニング技能士 FP国家資格。

九州大学大学院経済学府産業マネジメント専攻 経営修士課程(MBA)修了。