最近質問やご相談で多いのが、仮想通貨についてです。昔購入していた仮想通貨が暴騰して大もうけという話を聞いたかと思えば、翌日には大暴落したり、不正アクセスで消えたりとか……。話題に事欠かないので、「買ってみたいけれど怖い」という人が多いようです。

-

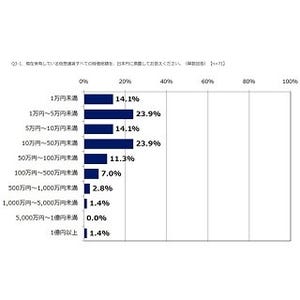

知っておきたい仮想通貨のキホン(画像はイメージ)

そもそも仮想通貨ってどんなもの?

私たちは普段日本円を使って生活しています。日本に住んでいれば、日本円で買い物したり貯金したりが当たり前ですよね。同様に米国であれば米ドル、欧州であればユーロというように基本は自国の通貨を使います。では円の紙幣や硬貨は誰が発行しているのでしょう?

通貨は国や中央銀行が発行、管理をします。日本であれば中央銀行である「日本銀行」がそれです。このような通貨を法定通貨といい、実体があります。これに対し仮想通貨は発行体がありません。国や中央銀行が発行、管理に関わっていないからです。また仮想通貨はデジタルデータなので、紙幣や硬貨のように手に取れる実体はありません。取引はすべてインターネットを通じて行うため、そもそもパソコンやスマホなどインターネットにつながる環境がなければ仮想通貨を扱うことはできません。

ところで、会話の中では「仮想通貨」という言葉を使うよりより「ビットコイン(BTC)」と話す人が多いような気がしますが、仮想通貨=ビットコインではなく、ビットコインは仮想通貨のひとつです。

法定通貨にも円、米ドル、ユーロなどがあるように、仮想通貨にも様々な種類があります。中でも時価総額が最も大きいのがビットコインなので、仮想通貨というとビットコインを思い浮かべる人が多いのですが、これ以外にもイーサリアム(ETH)、リップル(XRP)など様々な仮想通貨があります。最近流出問題で騒ぎになったネム(NEM)もそのひとつ。ちなみに世界で流通している仮想通貨は何と1,500種類を超えているんですよ。

日本でも三菱UFJフィナンシャルグループがMUFGコインの研究・開発を進め、近々サービス開始を目指していますし、みずほフィナンシャルやゆうちょ銀行など複数の銀行で仮想通貨を扱う会社を設立したなど、今後もまだ増えていく可能性がありそうです。

仮想通貨で何ができるの?

データとしての通貨でいったい何ができるの? どうやって使うの? と思う人も多いでしょう。円であれば貯金するときは銀行に預け、通帳に記録を残します。使いたいときはATMなどで引き出して、買い物や食事をしたときに財布からお金を取り出して支払います。電子マネーであれば、前払いをしてカードにチャージをし、かざすことでチャリーンと支払い完了となりますよね。では実体のない仮想通貨はどのように手に入れ、どのように保管するのでしょう。

仮想通貨を手に入れるには取引所を通じて購入をして、「ウォレット」というお財布のようなイメージのものに保管します。支払いはそこから直接支払う形です。一方店側は仮想通貨で入金があるわけです。

仮想通貨は私たちが一般的にイメージする紙幣や通貨のようでもあり、直接現物のお金をやりとりしなくても決済ができる点ではプリペイドカードやクレジットカードのようでもあり……。

そうなんです。このように仮想通貨はいろいろな顔を持っているので、なかなか一言で説明するのは難しいのです。次回はいろいろなものと比較しながら、仮想通貨の特徴を掘り下げてみたいと思います。

鈴木暁子

ファイナンシャル・プランナー(CFP認定者)。キャリアコンサルタント。FPオフィス Next Yourself代表。「多様化するライフスタイルに応じたライフプラン・マネープランづくりが重要」という視点で、企業、自治体、大学オープンカレッジなどで年間約50回のセミナー・講演を行うほか、新聞、雑誌・WEBなどで精力的に情報発信をしている。

「お金はいい使い方をしてこそ活きる」をモットーに、これまでに数百件の家計診断のほか、 個人コンサルティングも行っている。資産運用、ライフプランニングを得意とし、特に共働き夫婦のライフプランニング、リタイアメントプランニング、高齢期のお金と住まい、相続設計に力を入れている。著書に『100歳まで安心して暮らす生活設計』(実業之日本社)。