デジタル時代、多くの人にとって必須アイテムなのがスマートフォンです。定期的に機種変更をしたり、別のキャリア会社に乗り換えたり、より自分に合った最適なプランで契約したいと思っている人も多いと思います。今は大変便利になり、慣れ親しんだ電話番号をそのまま、別の会社での契約に引き継ぐことができます。

-

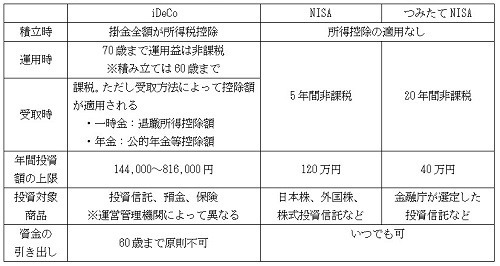

iDeCoの移管について正しく理解していますか?

iDeCoの移管とは

確定拠出年金も同様で、会社員が自営業者になる、会社を辞めて専業主婦になる、そして、会社員が別の会社に転職するというように働き方が変わっても、次々に持ち運びができるようになっています。これを「移管(ポータビリティー)」といいます。

確定拠出年金は企業型と個人型があり、iDeCoは個人型のことを指します。企業型は通常、企業型DCなどと呼ばれますが、どちらも大きなくくりでは確定拠出年金という仲間になります。

よって、確定拠出年金制度という大きな母体の中で、企業型DCに加入している人が個人型(iDeCo)に移管することもあれば、その逆も考えられます。また、厚生年金基金に加入していた人がiDeCoに移管したいというケースもあるでしょう。やや複雑なので、一つひとつ事例を紹介しながら確認していきましょう。

企業型DCからiDeCoへ移す場合

企業型DCは従業員のために会社が掛金を拠出してくれる(選択制の場合は従業員の給与の一部から拠出する)制度ですが、会社を退職し自営業になった場合や専業主婦になるケースもあります。その場合は企業型DCからiDeCoへ移すことが可能です。

iDeCoは様々な金融機関が提供しているため、早めにどの金融機関のiDeCoを利用するのか、決めてください。そして退職予定の会社に移行先を伝えるなど手続きを行うことでスムーズに移行することができます。

ただし、移行には数カ月かかり、移行するために一度現金化されます。ここが重要なポイントです。今まで積み立ててきた投資信託などが手続きの一連の流れの中で売却されるため、どのタイミングで現金化されるか把握できません。

よって、大きく株価が下落している相場の地合いが悪い時に売却となることも想定されるため、こういった展開を避けるためには、移管する前に企業型DCの商品内の中から、相場の影響を受けにくいファンド等にあらかじめシフトしておくのも得策です。

企業型DCから企業型DCへ移す場合

A社→B社へ転職という場合です。この場合も上記と同じように現金化され、新たなB社の企業型DCへ移管されます。対象商品など違いがありますので、改めてどのファンド等で運用するのか決め直すことになります。

企業型DCに加入していたが、退職後しばらく何も手続きをしていなかった場合

退職して専業主婦になる人などがよく該当するケースです。今は専業主婦もiDeCoを行うことができますので、すぐにiDeCoに移管すればいいのですが、何も手続きをしなかったらどうなるでしょうか?

退職後(企業型DC加入資格喪失後)6カ月以内に手続きをしなければ原則、個人別の管理資産は全て現金化され、国民年金基金連合会に自動的に移換されます。その後は現金同等の扱いとして保管されることになります。なお、移管の際に手数料がかかり、また月額51円の管理手数料もかかります。ずっとそのままにしておくと、一向に増えることもなく、むしろじりじりと管理手数料を引かれていくことになります。

こういった状況を「DC難民」と呼ばれています。難民にならないように注意してください。

厚生年金基金など企業年金からiDeCoへ移す場合

企業型DCよりも歴史が長く、企業年金といえば「厚生年金基金」や「確定給付企業年金」などがあげられます。企業型DCとは異なり、運用などは会社に任せて、将来一定の企業年金を受け取ることが約束されている制度です。このような企業年金を転職時に移すことは可能でしょうか?

企業独自の制度であるため非常に複雑ですが、原則、脱退一時金で受け取り1年以内に手続きをするといった一定の条件を満たした場合、iDeCoへ移管することも可能です。

ただし、企業年金全般、退職後は企業年金連合会が管理し、老後の年金として受給するケースが多いようです。この場合、iDeCo加入の資格を取得してから3カ月以内に企業年金連合会に移換を申し出るとiDeCoへ移管することができます。

過去、会社を辞めた経験がある方は、そもそも厚生年金基金などの企業年金があったのかどうか分からない。という人も多いのでは? 過去、加入していた実績があり脱退一時金として退職時に受け取っていないのであれば、一度、企業年金連合会に確認してみてください。問い合わせを行う際は年金の基礎番号が必要となります。

企業年金自体、積み立て不足などが問題となり、実施しない企業が増えてきています。そのため確定拠出年金が導入されたという背景もあります。よって、こういったケースは今後少なくなることが想定されます。

iDeCoから企業型DCに移す場合

iDeCoをしていた自営業の人が会社員になった場合はどうでしょうか。この場合は会社がどのような企業年金制度を行っているかによって異なります。

入社先の会社に企業型DCがある場合

この場合は転職時と同様に、企業型DCへ移管することになります。

企業年金も企業型DCもない場合

シンプルに国民年金と厚生年金という公的年金のみの場合です。この場合はiDeCoを継続することができますが、自営業の場合は月額6万8,000円までiDeCo加入が可能でしたが、この場合は月額2万3,000円までの加入が上限となります。よって、2万3,000円以上加入していた場合は拠出額を調整することになります。

企業年金があり、企業型DCがある場合

公的年金の上乗せとして厚生年金基金や確定給付企業年金があるものの、企業型DCを導入していない場合はiDeCoを継続することができます。この場合も上限額が変更となり、月額1万2,000円までしか拠出できません。

入社先の会社が企業型DCを導入しており、かつiDeCoも加入可能な場合

企業型DCへ移管もできますし、iDeCoとして継続することもできます。ただし、iDeCoとして継続する場合は月額1万2,000円(企業年金がある場合)または2万円(企業年金がない場合)が上限となります。

転職や独立前は事前の確認が重要

「自分の年金」として働き方を問わず、持ち運びができるのは確定拠出年金の魅力の1つです。ただし、見てきましたように大変複雑な場合もあります。会社を辞める、転職するといった場合は事前にそれぞれの会社に確認し、適切な対応を取ってください。

老後の年金不安について大きく取り上げられることもありますが、一度iDeCoを始めると、移管のおかげもあり、あなたに伴走するかのように長期で運用することが可能です。こういった利点がこれからますます注目され、公的年金の上乗せとして一段と注目されるかもしれません。より一層、iDeCoの仕組み、運用方法など今のうちから探求してください。

将来は、今のスマートフォンのようにiDeCoが欠かせない社会になっているかもしれませんね。

著者プロフィール: 内山 貴博(うちやま・たかひろ)

|

|

内山FP総合事務所

代表取締役

ファイナンシャルプランナー(CFP)FP上級資格・国際資格。

一級ファイナンシャル・プランニング技能士 FP国家資格。九州大学大学院経済学府産業マネジメント専攻 経営修士課程(MBA)修了。