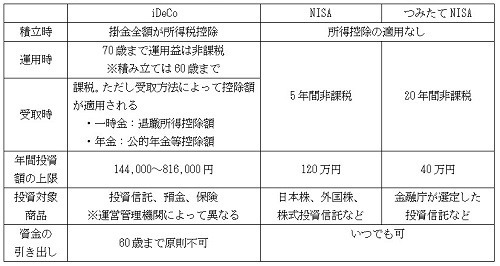

iDeCoの大きな魅力の1つとして税制メリットがあります。「運用や積立のことはよく分からないけど、税制メリットがあるからはじめたい」という人も多いようです。この税制メリットは大きく3つあります。

・掛金を拠出する際

・運用している際

・積立金を受取る際

それぞれ1つひとつ説明いたします。

-

老後のための貯蓄を考えていますか?

掛金が全額所得控除となる

まず大きな魅力の1つとなるのが、掛金が全額「小規模企業共済等掛金控除」として所得税・住民税の計算上、全額所得控除となります。

所得税は所得額に応じて税率が異なりますが、多くの人が所得税は5~10%程度です。よって、仮に所得税10%、住民税10%とした場合、月1万円(年間12万円)iDeCOの拠出で、所得税12,000円、住民税12,000円、合わせて24,000円の節税につながります。12万円の拠出で税金負担が24,000円も減るのは効率的です。

また、お子さんがいるにもかかわらず、所得が多いために児童手当を受けることができないという人もいるかもしれません。この児童手当の所得制限は「小規模企業共済等掛金控除」後の金額で判定するため、iDeCoに加入したことで判定所得が下がり、もらえなかった児童手当がもらえるようになるという場合も考えられます。

一方、所得税や住民税負担が生じない範囲で働いているパートの人や専業主婦などにとっては、そもそも節税する対象がないため、ほとんどメリットを受けることはありません。

運用益が非課税に

iDeCoは元本確保型の預貯金・保険系の商品、または投資信託といった投資系商品の中から、加入者がリスク許容度に応じて商品を1つまたは複数選び、積み立てていきます。株式投資信託などを選んだ場合、当然リスクはありますが、大きな利益も期待できます。

例えば、100万円ほど投資対象Aファンドに拠出した段階で運用益が30万円生じていたとします。そのタイミングでAファンドを全て売却してBファンドに切り替えたとします。これをスイッチングといいますが、通常の株式投資等であれば売却した際の利益に20.315%の所得税・住民税が課税されるのですが、iDeCoについては一切課税されません。

何度スイッチングしても課税されないため、税金のことを気にすることなく、積極的にそして頻繁に見直しを行うことができます。

一時金で受取ると退職所得に

60歳まで引き出すことができないのがiDeCoの特徴ですが、加入期間が10年以上あれば60歳に到達すると70歳までの間に一時金または分割で受取ることができます。老後に向けた退職金と同じような位置付けであるため、一時金で受取った場合は退職所得となります。

退職所得は勤続年数に応じて控除額があり、この金額が大きく、さらには控除後も所得を半分(1/2課税)にし累進税率が適用されるため一般的に有利といわれています。

退職所得控除

勤続年数20年まで 1年あたり40万円

勤続年数20年超 1年あたり70万円

例)30年の場合40万円×20+70万円×10=1,500万円

30年勤務した場合は1,500万円、40年勤務した場合は2,200万円の退職所得控除があります。つまり、その金額まで税金がかかりません。

自営業や専業主婦など、退職金制度がない方もiDeCoを行うことで、自分自身で退職金を用意することができ、税務上も退職所得となるため大変有利です。ちなみに自営業の人などは加入期間=勤続年数とみなされます。

なお、上記は一時金で受取った場合です。分割で受取った場合は「雑所得」として別の課税関係が生じることになります。

iDeCoで税金が大きくなる時

掛金を拠出する際、運用中、そして受取る時、どのタイミングでも税制メリットがあります。ただし、加入者の状況次第ではメリットがデメリットになる場合もあります。それは「出口」の時です。

例えば会社員の人が30年勤務で1,500万円の退職金を受け取ったとします。同じ年にiDeCoも一時金で500万円を受取った場合はどうなるでしょうか?

先に説明しましたように、30年勤務の場合、1,500万円までであれば同額の退職所得控除があるため税金負担は生じません。ただし、この場合はiDeCoも同年中の退職金とみなされ、1,500万円+500万円=2,000万円が退職所得となります。2つ合算することで税負担が生じる場合もあるのです。

なお、退職所得の税率も累進税率であるため、所得が大きくなればなるほど税率は高くなります。その際はiDeCoを分割して数年かけて受取り、退職所得ではなく雑所得扱いにするといった方法や、会社からの退職金とiDeCoを一定年数ずらして一時金で受取るといった方法を選ぶこともできます。

ただ、30代の人にとっては、30年も先の話で、その頃の税制も大きく変わっている場合もありますので、「退職金とiDeCoを同年中にまとめて受取る際は、事前に税金のことをチェック」と覚えておいていただければ十分です。

今後、役職も上がり、所得も増えていき、それに伴い税負担もどんどんアップしていく人が多いと思います。当面は「掛金が全額所得控除」となるメリットを最大限享受しながら、老後への備えを行ってください。

著者プロフィール: 内山 貴博(うちやま・たかひろ)

|

|

内山FP総合事務所

代表取締役

ファイナンシャルプランナー(CFP)FP上級資格・国際資格。

一級ファイナンシャル・プランニング技能士 FP国家資格。九州大学大学院経済学府産業マネジメント専攻 経営修士課程(MBA)修了。