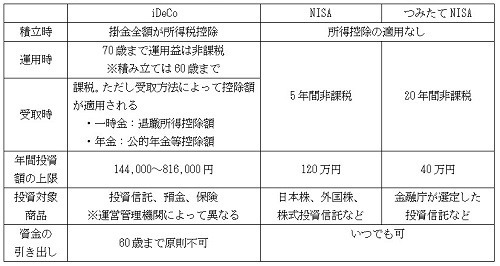

前回の記事では、iDeCoシミュレーションを使って、会社員の方(企業型DCあり・確定給付型年金あり・両方なし)が60歳以降に受け取れる額を算出しました。実際は自分が選択した商品によって利率が異なってきますので、受給額は入力した運用率通りの結果になるとは限りませんが、シミュレーションの良いところは、何度も試せる点です。利率の変動によって受取額がどのように変わっていくのかを試してみることをお勧めします。

さて第9回では、公務員・自営業・専業主婦(主夫)の方を対象に、ライフプランニングや資産管理が可能な総合ファイナンシャルツールMilizeのiDeCoシミュレーションを使って受給額を見ていきましょう。

ケース(1) 公務員30歳 年収500万円

拠出額 12,000円(上限)

運用利回り 1%

公務員の方は、公的年金が老齢基礎年金・厚生年金、私的年金は年金払い退職金給付がありますので、iDeCoも加入しトータルの年金額で見ると、ある程度満足のいく結果が得られるでしょう。

ケース(2) 自営業 35歳 年収600万円

拠出額 68,000円(上限)

運用利回り 1%

移換資産 300万円

ケース(2)は、前職は会社員で企業型DCに加入していた方が、自営業者になりiDeCoに加入したという設定です。そのため、企業型DCで運用していた資産が移換資産として入力しています。自営業の方は、公的年金が老齢基礎年金と国民年金基金、私的年金がiDeCoのみですが、国民年金基金とiDeCoの拠出限度額は合算して68,000円ですので、ケース(2)の場合はiDeCoのみに加入していることになります。

ケース(3) 専業主婦(主夫) 27歳 年収0万円

拠出額 23,000円(上限)

運用利回り 1%

第三号被保険者の方は所得が低いので、拠出時に「拠出金額を所得から控除」するメリットを享受することができないですが、もらえる年金は老齢基礎年金しかないので、上乗せできる私的年金のiDeCoはありがたい存在だと言えます。

会社員・公務員・自営業・専業主婦(主夫)、それぞれで受給額をiDeCoシミュレーションで見てきましたが、どのケースでもiDeCoが長期運用に適しているということが明らかであり、運用で得た利益を再投資すれば、複利効果で受給額が増えていくことがわかります。

早くから検討された方が良いのですが、無理な拠出額で家計に負担が出るようになるのでは本末転倒です。少額から始めるなど、余裕資金で運用するようにしましょう。

次回は運用商品の選び方や資産配分などを解説していきます。

※運用の結果次第では元本を下回る可能性もありますので、ご注意ください。上記の条件には手数料分は含まれていませんので、算出された金額と実際の金額には差が生じます。

※本記事に掲載したMilizeライフプランシミュレーション画面のデザインは予告なく変更される場合がございます。ご了承ください