iDeCoは老後の資金準備といった観点から、年金というカテゴリーでも考えられるので、投資的要素があまりないように感じるかもしれません。しかし、前回のiDeCoシミュレーションでの受給額を見ていただければ、利回りなどの運用結果次第で、受給額の増減が生じることを理解いただけたと思います。自分に合った運用スタイルの商品を選ぶことは大切ですので、第10回ではiDeCoに必要な運用知識をご紹介していきます。

ポートフォリオを作成しよう

iDeCoは自分で商品を選定して運用をしていきますので、まずはご自身のポートフォリオを作成します。

【ポートフォリオ】

ポートフォリオとは保有している金融商品や資産を組み合わせることで、その配分によってリスクとリターンが分散されます。リスクが高いとリターン(収益性)が高く、また逆にリスクが低いとリターンは低くなりますので、商品の組み合わせを考慮しながら、最適な運用スタイルを形成していきます。

-

イメージ図

【配分変更】

配分変更とは、ポートフォリオに組み入れた毎月購入している商品の配分を変更することを指します。

『商品A: 50%(リスク・リターン高め) / 商品30%(リスク・リターン低め) / 商品C20%(元本保証型)』

この組み合わせから、リスクが低い商品の比重を高めたい場合は

『商品A: 20% / 商品B: 50% / 商品C: 30%』

などのようにすればよいことになります。

【スイッチング】

スイッチングとは、保有している運用商品を売却して、別の商品を購入しポートフォリオの構成を変えることをいいます。

『商品A(残高50万円) / 商品B(残高30万円) / 商品C(残高20万)』

ここから商品A30万、商品C10万円を売却して、商品Dを40万円分購入すると

『商品A(残高20万円) / 商品B(残高30万円) / 商品C(残高10万円) / 商品D(残高40万円)』

となります。配分変更、スイッチングともに実行する際に手数料はかかりません。しかし、信託財産留保額がスイッチングの際にかかる場合もありますのでご注意ください。

資産運用する際にはリスクの許容範囲を決めなければなりません。もちろんその大前提として余裕資金で行うことが必須ですが、余裕資金だからといってリスクを高めに設定したがために、思わぬ損失が発生する可能性もあります。

【リスク許容度】

リスク許容度とは、投資において自分がどの程度までリスクが取れるかということを意味します。以下でリスク許容度に関する因子をいくつか紹介しましょう。

・年齢

運用期間が長い場合、損失を出してしまったときでもその後の運用で補うことができるため、年齢が若い方がリスク許容度は高めになります。

・年収

・貯蓄額

投資は余裕資金での運用が望ましいので、年収や金融資産が多い場合はリスク許容度が高くなります。

・投資経験

投資の経験や知識がある場合は、リスク許容度が高めになります。

・投資思考

投資経験がある方でも、この主観的な気持ちは様々です。しかし、この心理的要素が投資タイプ診断には大きく影響しています。

では、上記のリスク許容度の診断を行いながら、ライフプランニングや資産管理が可能な総合ファイナンシャルツール「milize」のライフプランシミュレーションを使って、自分の運用スタイルに最適なポートフォリオを考えてみましょう。

自分にあったポートフォリオをチェック!

ケース

(30歳~39歳)⇒(年収300万円~500万円)⇒(貯蓄額500万円~1000万円)⇒(老後への備え)⇒(検討したことがあるが投資をしたことはない)⇒(何もしない)⇒(損をする可能性を小さくして小さな利益を得たい)

回答が終わったら「シミュレーション実行」を押してください。ポートフォリオを確認していきましょう。

タイプは「中立型」でした。

「中立型」では、株式・債券・REITが概ね同程度の組入れ比率になりました。この結果のポートフォリオを実際の商品と比較してみましょう。

例えば大和証券のiDeCo商品には初心者向けのバランス・ファンド(国内外株式・債券・REIT)があります。3種類のコース(安定コース・6分散コース・成長コース)が選択可能で、各コースとも組入れ比率を変えています。こちらは最初からポートフォリオができていますので、上記のケースの方ですと、6分散コースが近い比率のポートフォリオです。

すでにポートフォリオが決まっている商品もありますが、中級者向け・上級者向け商品の場合には、ご自身で組入れ比率を考えながら商品を選択することができます。自分の運用スタイルに合ったポートフォリオではありますが、年に数回は見直して、スイッチングや配分変更を検討してみましょう。

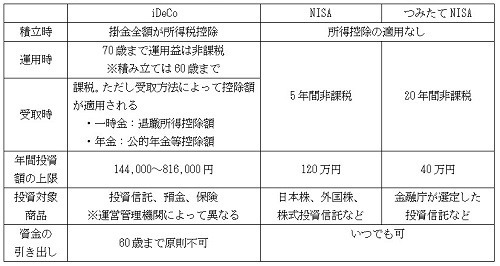

投資タイプ診断の質問事項からもわかるように、年代別のライフステージによってリスク許容度も変化していきます。そのため生活に変化が起きましたら、ご自身の家計やライフプランを一度見直して、ポートフォリオを組み直すことをお勧めします。また、他の資産運用も行っている場合は、iDeCo、NISA・つみたてNISA、一般口座など総運用資産のポートフォリオを作成し、全体のリスク管理しながら、上手に税制優遇の制度を活用していきましょう。

※本記事に掲載したMilizeライフプランシミュレーション画面のデザインは予告なく変更される場合がございます。ご了承ください