FPが家計のさまざまなお悩みに答えていく本連載。今回は、AFPの池田ひろみさんが「貯金が増えず、3人目の子どもの学資保険に入れていません」というゆうこさん(42歳)にアドバイスします。

-

※画像はイメージ

◆相談者さんのプロフィール

相談者

ゆうこさん(仮名・会社員/42歳)

大阪府/賃貸住宅暮らし

家族構成

夫(会社員/45歳) 子ども3人(私立中1年、公立小4年、1歳)

◆お悩み

この春から長男は私立中学1年生、次男は小学4年生、三男は保育園です。世帯年収は1000万円ですが教育費が大きく貯金が増えません。学資保険にも入れていないので、上の子達と同じように教育費をかけてあげられるかどうか不安です。どのように準備していけば良いでしょうか。

◆相談者さんの家計収支

月収は63.5万円、月間の支出も63.5万円(住宅費12.5万円、食費・日用品費8万円、水道光熱費2.5万円、車関連費4.5万円、通信費2万円、教育費21.5万円、保険料2万円、小遣い(夫婦)6万円、使途不明金1.5万円、貯金3万円)、現在の貯蓄額は850万円となっています。

(1)現在の教育費

中学校学費約7万5000円 、通学定期代5000円、塾代約4万円 、小学校1万円、習い 事代1万5000円、保育料約7万円

(2)今後の進路希望

長男:私立中高一貫校―国公立大学

次男:公立小―私立中高一貫校―国公立大学

三男:保育園―公立小―私立中高一貫校―国公立大学

大学入試に向けて早めに対策できる環境をと思い、高校受験が不要な私立中高一貫校

を希望。

(3)ボーナスの使い道

自動車税約4万円 、車両費ボーナス払い20万円、旅行費用約40万円、被服費約20万円

◆FPからのアドバイス

アドバイス1:家計の見直しで貯金をアップ

支出の各費用がざっくりしていますので、まずはしっかり現状を把握し使途不明金の内訳を明確にしましょう。家計を改善し使途不明金が貯金額に変われば、月の貯金額は4.5万円となり年間54万円の貯金が可能です。

また、2年後からは「保育の無償化制度」の対象となり保育料が減額、車のローンも完済予定のため合計128万円が貯金にまわせそうです。ただ、新たな教育費が増えるため余裕はありません。教育費をかける分、車関連費や通信費など他の費用を節約しメリハリのある家計を目指しましょう。

アドバイス2:教育費の全体像を把握

3人のお子さま達は、長男と次男が3学年差、次男と三男は8学年差ですね。3人とも私立中高一貫校に進学希望とのことですが、中学受験対策用の通塾期間を含めると、長期的に年間約150万円~200万円の教育費がかかり大きな負担となります。

ご夫婦の世帯年収の場合、現在の国の「高等学校等就学支援金制度」や大阪府独自の「私立高等学校等授業料支援補助金制度」は該当しないと思われます。今後条件が変わる可能性はありますが、情報に注目しつつも制度に期待せず準備をしていく必要があります。

-

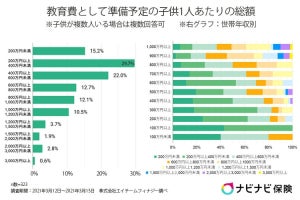

学校種別の学習費総額(※平成30年度子供の学習費調査/文部科学省)

アドバイス3:三男の教育費の貯め方

学資保険で貯める予定だった大学資金用の300万円は、現金と長期積立投資で準備されてはいかがでしょうか。児童手当は今から貯めると約200万円になります。子ども名義の口座に移すなどしてうっかり使ってしまうことがないようにしましょう。

また、大学入学までは約16年間ありますので、時間を味方に長期積立投資でリスクを取りながら増やしていくと有効的です。つみたてNISAの制度を利用すると節税効果も期待できます。教育費負担が少ない年は多めに貯金するなど、少しの貯め時も逃さず貯めていきましょう。

アドバイス4:最後に

教育費は「いくらかけたら良い」という正解がないため、ご家庭の考え方に左右され青天井になりがちです。ご夫婦で方向性を決め「親がいくらぐらいまで負担できるのか」を早めにお子さま達に示し、理解を得たうえで大学進学を目指すことも大切です。

教育費をかけすぎて老後資金が不足することがないように気を付けてください。老後に関してはご夫婦で長く働き続けることが対策となりますので、ご検討されてみてはいかがでしょうか。

◆ご相談後の感想

共働きである程度収入があり、私立高校の支援制度もあるので何とかなるだろうと安易に考えていました。シミュレーションで教育費が長期的に負担となることが分かり、気持ちが引き締まりました。三男の進学プランは私立中高一貫校以外も再検討してみようと思います。今後はしっかり家計管理をし、貯金や投資で長期的に資金計画をしていきたいです。ありがとうございました。