近年、各地で増加している突然の集中豪雨による被害。その規模は甚大になることも多く、大雨による土砂崩れから自宅が押し流されたり、洪水で浸水したりという光景をよく見るようになりました。

大切な自宅や家財が損害を受けたときに補償される保険には火災保険がありますが、水災が補償されるかどうかなど、詳しい内容をよく理解していない人も多いようです。そこで本記事では、火災保険で水災が補償されるかどうか、されるとしたらどの範囲で補償されるかについて説明していきます。

火災保険で水災は補償される?

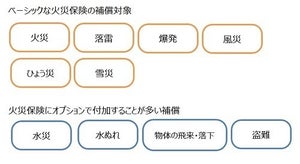

火災保険は、火事の損害に対する補償というイメージを持つ人も多いようですが、風災・水災・雪災・落雷による損害なども補償します。損害保険協会の資料によると、昨年、九州から西日本、東日本、東北地方など日本各地の広い範囲で発生した令和2年7月豪雨では、約26,000件(2021年3月末現在)の火災保険から保険金が支払われています(支払見込みを含む)。

しかしながら、火災保険に加入していれば、水災が全て補償されるわけではないため注意が必要です。火災保険の具体的な補償内容は保険会社によってさまざまですが、多くの場合、いくつかのプランが設定されており、選んだプランによって補償の範囲が異なります。

なかには「水災なしプラン」というのもありますから、自分が加入している火災保険の内容をしっかり確認しておくことが大切です。

また、加入した火災保険の対象が、「建物」「家財」「建物・家財の両方」のどれになっているかもあらためて確認しておきましょう。もしも、建物のみを対象として加入している場合には、水災で建物に損害を受けた場合は補償されますが、家財に受けた損害は補償されません。

ところで「水災」とはどんな災害?

水災とは、台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等によって、受ける損害のことで、例えば以下のような場合があります。

・集中豪雨で自宅が床上浸水した

・台風で近くの川が氾濫し、床上浸水して壁の張り替えが必要になった

・豪雨等で山が土砂崩れを起こし、家を押し流してしまった

・床上浸水で1階にあった家電製品や家具などが使えなくなってしまった、など

一方、同じ「水」による損害でも、例えば給排水設備が破損したり詰まったりしたことが原因で水漏れが起こって室内が水浸しになったというような場合は、水災には該当しません。

また、台風による被害でも、例えば台風や竜巻などの突風によって屋根が損壊といった場合には、水災ではなく「風災」となります。

火災保険が適用される水災の範囲は?

では、加入している火災保険で水災も補償されるとして、例えば豪雨で近くの河川が氾濫し、家中が水浸しになったとしたら保険が適用されるのでしょうか。

実は、水災で保険が適用されるためには、次のいずれかの基準を満たすことが必要です。

・床上浸水もしくは地盤面より45cmを超える浸水を被った結果、保険の対象に損害が発生した場合

・再調達価額の30%以上の損害が発生した場合

ちなみに、床上浸水というのは居住の用に供する(住居として使用している)部分の床(畳敷または板張等のものをいい、土間・たたきの類を除く)を超える浸水のことです。

水災にあったらまずやるべきことは?

損害を受けた場合には、すみやかに加入している保険会社の事故受付窓口や契約時の保険代理店に連絡しましょう。事故内容の確認や今後の手続きなどについて順次案内してもらえます。

保険金支払の認定には保険会社側が損害状況を確認することが必要ですが、災害時の状況によっては連絡に時間がかかる可能性もあります。

状況によっては、損害を受けたままの状態にしておくのは安全上好ましくない場合もありますから、可能なかぎり損傷箇所を写真(浸水高が分かるように)に撮るとともに、片付けや修理をする旨、保険会社に一言伝えておきましょう。後日、担当者から連絡があった際に、写真を提示することで損害状況の確認をしてもらえます。

水災の規模によっては、建物や家財が流され保険証券や印鑑がなくなるということもあり得ます。このような場合でも、所定の手続きをすれば保険金の請求が可能なことも知っておくと安心ですね。