連載『経済ニュースの"ここがツボ"』では、日本経済新聞記者、編集委員を経てテレビ東京経済部長、テレビ東京アメリカ社長などを歴任、「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーとして活躍、現在大阪経済大学客員教授の岡田 晃(おかだ あきら)氏が、旬の経済ニュースを解説しながら、「経済ニュースを見る視点」を皆さんとともに考えていきます。

米国にもあった「3本の矢」!?

2015年の日本経済にとって、アメリカ経済がどうなるかは非常に重要です。この連載の前号で「2015年の日本経済に4つの追い風」と書きましたが、そのうちの一つであるアメリカ経済について詳しく見てみましょう。

皆さんはアメリカ経済の現状についてどのようなイメージを持っていますか? リーマン・ショックによって世界中から「アメリカはもう終わった」と思われ、ついこの間まで「下り坂」「衰退」との認識が一般的でした。リーマン・ショック直後の2009年1月に開かれた世界経済フォーラム(いわゆる「ダボス会議」)で、フランスのサルコジ大統領(当時)が「ドルの基軸通貨の時代は終わった」と演説し、多くの出席者から拍手喝さいを浴びる一幕がありましたが、当時は各国政府関係者や経済界にもそのような空気があったものでした。

しかし実際は違っていました。リーマン・ショックの翌年2009年春頃からいち早くアメリカの景気回復が始まり、その後も着実に景気は良くなっていったのです。2010年頃から欧州がギリシャ危機から欧州全域に経済危機が深刻化し、中国も一時の勢いを失くし、日本もアベノミクス登場以前の2012年までは低迷が続いていましたが、その中でアメリカだけは株価が史上最高値を更新し続けました。途中で何度か足踏みする局面はありましたが、それでも失速することなく今日まで好調を持続しています。その背景には3つの要因がありました。

|

第1は、金融緩和です。FRB(米連邦準備理事会)はリーマン・ショック直後から大幅な利下げを実施してゼロ金利にしたあと、3度にわたる量的緩和に踏み切りました。しかも3度の量的緩和のタイミングが絶妙でした。1度目はリーマン・ショック直後、2度目は欧州危機の影響などで「景気の二番底」が心配された局面で、その方針を打ち出すなど効果的でした。

第2はオバマ政権による財政出動です。オバマ大統領は2009年1月の就任直後に7870億ドルの景気対策を打ち出し、リーマン・ショック直後の危機的な状況を乗り切りました。2011年にも4500億ドルの追加策を実施しており、これも景気回復を持続させる効果がありました。

このように見てきて何か気づきませんか。第1が金融緩和、第2が財政政策……そうです。アベノミクスの第1の矢、第2の矢と同じなのです。ではアメリカに第3の矢はあったのでしょうか。アベノミクスのように政策として掲げたわけではありませんが、期せずして現れた「第3の矢=成長戦略」がありました。

IT革命、シェール革命などで構造的強さ取り戻す

それは、(1)IT革命の進化、(2)シェール革命、(3)製造業の国内回帰の兆し――の3つによって、アメリカ経済が構造的な強さを取り戻しつつあることです。

まずIT革命。かつて2000年前後にIT革命、そしてITバブル崩壊と言われましたが、バブルは去ってもIT革命は今日に至るまで進化し続けています。ITの技術革新は創造的な製品やサービスを生み出し、世界をリードするIT企業が次々と成長していることは周知の通りです。これが新たな雇用を継続的に生み出して、経済の好循環を作り出しているのです。

2つ目のシェール革命は原油価格下落との関連で本連載でも書きましたが、安価なシェールガスやシェールオイルの国内生産増加と原油価格の下落によってアメリカ国内の燃料費と原材料費が低下しています。これは消費者にとって恩恵が大きいだけでなく、企業の生産コスト削減と競争力回復につながっています。また中東産原油の輸入が減少しているため、アメリカの貿易赤字が急速に減少しています。これまで長い間、アメリカと言えば膨大な貿易赤字が最大の構造的弱点と言われ、それが長期的なドル安トレンドの背景にもなっていただけに、これはきわめて重要な変化です。

そしてこうした変化を背景に、一部の基幹的な製造業で国内回帰の動きが出始めていることも見逃せません。多くのアメリカ企業は従来は中国などで生産拠点を拡大する動きが一般的でしたが、最近は中国の人件費高騰や政治的リスクもあって、アメリカ国内での工場建設や設備投資が増えています。こうした動きはまだ一部ですが、今後もっと広がれば、アメリカ製造業の足腰を強くすることにつながる可能性があります。

「循環」と「構造」で経済を見る

これらの"アメリカ版・成長戦略"は、一時的な現象ではなく、構造的な変化です。つまりアメリカ経済は弱体に向かっているのではなく、強さを取り戻しつつあるのです。

経済というものは、景気の動向という「循環的な要素」と、前述のような「構造的な要素」の二つの視点から見ることが大切です。現在のアメリカ経済は、「循環」と「構造」の両方とも上昇基調にあると言えるでしょう。したがって2015年は景気拡大が続くと見ています。そしてそれを背景に為替相場ではドル高、つまり円安傾向が続く可能性が高いでしょう。

FRBは昨年10月に量的緩和を終了し、2015年中の利上げを模索しています。

これは金融引き締めに入ることになるので、景気にはマイナス要素ですが、逆に言えばそれほど景気拡大が続くことを示しているわけです。

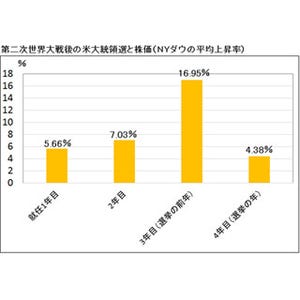

また以前にこの連載で書いたように、2015年は大統領選挙の前の年は株価(NYダウ)が上昇しやすい傾向があります。第二次世界大戦後の株価を4年サイクルで見ると、大統領選の前年の株価はすべて上昇しており、その上昇率は平均で16.95%に達しています。

|

利上げなど懸念材料にも注意を

ただ懸念材料がいくつかあるのも事実です。それは国内と海外の両方にあります。国内的には景気のピークアウトの可能性です。もう6年近く景気回復が続き、各種の経済指標もかなり高い水準に達するようになってきていますので、そろそろ頭打ち感が出てきてもおかしくない時期です。FRBは2015年中の利上げを模索していますので、それが景気のピークアウトと重なれば景気は下り坂に向かう可能性は否定できません。

ただその場合でも、前述のように構造変化が続いている限り、景気後退があったとしても比較的短期間で再び景気拡大基調に戻ることは十分可能です。

海外の懸念材料は実はかなり多くあります。原油下落に伴う混乱が広がればアメリカ経済にとってもマイナスの影響の方が大きくなる恐れがありますし、中東などの地政学リスクもつきまといます。欧州や中国経済もどちらかと言えば、懸念材料の方が多いかもしれません。

こうしたリスクも十分頭に入れながら、アメリカ経済を注意深くウォッチしていきましょう。言うまでもなく日本経済はアメリカ経済の影響を大きく受けます。実はアベノミクスによって株高・円安となり日本の景気が回復したのも、アメリカの景気拡大が続いていたことが支援材料になっていたのです。

またアメリカ経済の構造的変化が重要な意味を持っているように、アベノミクスにおいても「第3の矢=成長戦略」の推進によって日本経済を構造的に強くすることがカギになると強調しておきたいと思います。2015年は、アベノミクスの成否を占う上でも、アメリカ経済の注目度がより高まる1年になるでしょう。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。

![]()