明けましておめでとうございます。2015年の日本経済は、前半は比較的順調でしたが、後半は世界的な波乱の影響や国内消費の弱さが目立ち停滞色が強まりました。2016年は経済が再び上向き軌道に乗れるかが焦点となりそうです。

消費関連指標で再びマイナスに転じているものが多くなっているのが最近の実態

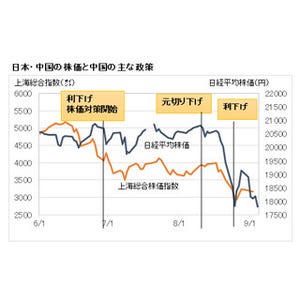

まず2015年の日本経済を振り返ります。ちょうど1年前の2015年初のこの連載で「政策、賃上げ、原油安、米国経済の好調という4つの追い風を受けて景気回復が続き、日経平均株価は2万円の大台達成の可能性が高い」と書きましたが(第8回)、その予想通り4月には早くも2万円を回復しました。6月には2万0868円まで上昇し、約18年半ぶりの高値をつけました。

ところがその後は株価は下落に転じ、8月には2万円割れ、9月には一時1万7000円割れとなりました。この主な原因は、6月以降のギリシャ危機再燃と中国株の急落です。ギリシャ危機が一応の収束に向かい中国株底入れした後も、欧州の難民問題やテロ、原油安、さらには米国の利上げ見通しなども重しとなり、株価は軟調な展開が続きました。前号で指摘した世界経済の波乱が日本にも及んだわけです。

|

|

日経平均株価の推移 |

しかし海外要因だけではなく、国内にもマイナス要因がありました。それは消費の弱さです。2014年4月の消費税引き上げによって消費は落ち込みましたが、その後は徐々に持ち直してきたかに見えていました。しかしその回復力は弱く、消費関連指標では再びマイナスに転じているものが多くなっているのが最近の実態です。

例えば、総務省が毎月発表している家計調査の実質消費支出。12月末に発表された1世帯当たり(二人以上の世帯)の実質消費支出は前年同月比2.9%減で、3カ月連続で減少しました。消費増税後にプラスになった月は2回しかなく、消費者の節約ぶりが如実に表れています。消費の弱さが企業心理にも影響して、設備投資もなかなか盛り上がらない状態が続いています。

|

|

低迷続く実質消費支出(前年同月比) |

この結果、実質GDP(国内総生産)は2015年の4-6月期はマイナス0.5%(前期比・年率換算)、7-9月期は速報段階のマイナスから改定値で1.0%のプラス成長となったものの低空飛行です。日経平均株価も秋から年末にかけて軟調な展開が続きました。

2016年の日本経済、「緩やかな景気回復は続く」4つの理由

それでは2016年の日本経済はどうなるのでしょうか。消費の弱さはしばらく続きそうですし、海外情勢も懸念材料が目白押しです。そのような点から見れば、「今年は厳しい年になる」と予想してもおかしくないでしょう。しかしそれでも「緩やかな景気回復は続く」と見ています。その理由は4つあります。

第1は、やはりアベノミクス効果の持続です。たしかに最近はアベノミクス効果が薄れてきた印象があります。しかし株価にしても実体経済にしても、この3年間で大きく改善したことは間違いないところで、多少の停滞はあってもその効果はじわじわと広がり続けています。

さらに今年は参院選があります。安倍内閣は昨年秋、安保関連法の成立を受けて再び経済政策重視の姿勢を打ち出し、「新3本の矢」を発表しました。その内容は具体性に欠けるきらいがありますが、今年7月には参院選を控えており、安倍政権としても追加的な政策を打ち出す可能性があります。

アベノミクスについてはよく「成長戦略が力不足」「改革が不十分」などの批判が聞かれます。その通りではありますが、TPP、法人税減税、女性活躍など経済活性化と持続的成長に必要な政策はかなり打ち出されてきています。これらの効果が出るには時間がかかるものですが、それでも今後は少しずつ前進が期待できるでしょう。

第2は、春の賃上げです。昨年春の賃上げ率は17年ぶりの伸びとなりましたが、消費を本格的に刺激するには至りませんでした。このため安倍内閣は経済界に対し「昨年以上の賃上げ」を要請し、経団連も前向きの姿勢を示しています。このため今年は昨年を上回る賃上げになりそうです。それだけで消費が上向くほどの効果は少ないでしょうが、マインドを明るくするきっかけになりうるでしょう。

第3に、訪日外国人の増加が追い風になるでしょう。2015年は1-11月の累計で前年同期比47.5%増の1796万人に達し、すでに年間ベースの過去最高を更新しています。2015年の年間では1900万人台になる見込みで、今年は政府目標である2000万人突破はまず確実と言ってもいいでしょう。

2015年の訪日外国人の消費額は3兆円にのぼったと見られています。これは補正予算に匹敵する金額で、いかに経済効果が大きいかが分かります。しかもこれは外国人が消費した直接的な効果であって、それに伴う旅館・ホテルや商業関連の投資や交通インフラ整備、さらには雇用増加などの間接的効果が加わります。そして訪日客の数がさらに増えれば増えるほど、その直接的間接的経済効果も拡大していきます。

一部には「中国経済の失速やテロなどの影響が広がれば、どうなるかわからない」と警戒する声もありますが、訪日外国人の増加は決して一時的な現象ではありません。これほど訪日外国人が増加したのは円安の恩恵もありますが、政府が観光立国を政策目標に掲げ、訪日客へのビザ緩和や免税店増加などの具体策を推進していることが効果を上げているからです。日本に対する海外の評価も高まっており、こうした流れがすでに出来上がっている以上、そう簡単に崩れるものではありません。

第4は、2020年の東京五輪に向けた動きです。懸案だった新国立競技場のデザインもようやく決まり、今年は着工準備が始まります。このほかでも五輪関連施設の建設や再開発が本格化し始めます。8月にはリオ五輪が開催され、五輪に向けた機運が盛り上がるでしょう。五輪効果は少なくとも2020年まで持続しますから、息の長い効果が期待できるという特徴をもっています。

|

|

2016年の主な日程 |

また日本人選手がリオ五輪やさまざまな世界大会で活躍すれば、日本人に元気を与え、気持ちが前向きになります。それが経済活動にも前向きな効果が出ることは、過去の五輪や震災後の経験が物語っています。

こうした4つの理由から、2016年には景気が再び上向く可能性は十分にあると見ています。あるいは、予想以上に元気になるかもしれないと言うのは楽観的すぎるでしょうか。少なくとも、日経平均は早い時期に2万円を回復すると見ています。

もちろん、海外には数多くの懸念材料がありますし、為替相場や原油価格の動きも不透明です。したがって、それらの不安要因を乗り越えていくには、国内消費が活発化するかどうか、そしてそれを可能にする政策がカギを握っています。

7月の参院選が衆参ダブル選挙になる可能性、消費税10%への引き上げ再延期も!?

その点で、2016年のもう一つの注目点をあげておきたいと思います。それは7月の参院選が衆参ダブル選挙になる可能性です。参院選が近づいた時期になっても景気が思わしくなければ、安倍首相は2017年4月の消費税10%への引き上げ再延期を検討し、それを争点として衆院解散に踏み切るというシナリオが、昨年12月に永田町で駆け巡りました。

安倍首相は表向き否定していますが、「政治の世界では一寸先は闇」と言う言葉の通り、何が起きるかわかりません。実際、安倍首相は2014年11月に消費再増税延期を決めた直後に衆議院を解散した前例がありますから、次もあり得るというわけです。もともと安倍首相は消費税増税論者ではありません。それに軽減税率の準備が間に合わない可能性もささやかれており、そうなれば増税延期の大義名分ともなり得ます。現実にはその可能性は低いでしょうが、一応頭に入れておくといいでしょう。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。

![]()