私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1,000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。

また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方をまねすれば、誰でも1,000万円貯めることが可能というわけです。是非今日からまねしてみてください。

定年までまだ時間があるからこそ、今からしておいた方が有利

20代、30代の人にとって、「定年」の2文字は自分とは無縁のものに感じられると思います。「社会人生活がスタートしてまだ間がないのに、定年なんてはるか遠~い先のこと。定年のことを考えるより、『今』のことを考えたい」というのは、よ~くわかります。

でも、定年がまだまだ先だからこそ、今のうちからしておいた方がいいことがあります。「定年まであと5年」となっては、遅いということもあるからです。

|

定年までに今からすべきこと(画像はイメージ) |

時間をかけて貯蓄することでリスクを回避

ゼロ金利時代の昨今、銀行や郵便局にお金を預けても利息はほとんど期待できません。それならばと"投資"に手を出しても、短期間で利益を得ようとすれば、それなりのリスクが伴います。でも定年までの長い期間をかけた投資なら、リスクを抑えて利益を得ることができます。

例えば積み立て投信などで、毎月1万円ずつコツコツ積み立てると20年後、30年後には、まとまったお金を手にできる可能性大。ただし、積み立て投信も投資なのでリスクはゼロというわけではないこともお忘れなく。

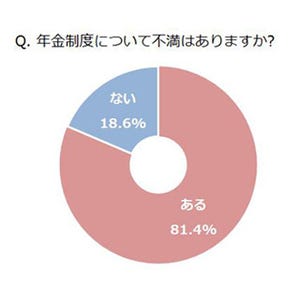

自分がもらえる年金額を知る

「年金なんか、当てにならない!」と思いがちですが、将来受け取ることができる年金がゼロになる可能性は極めて低いです。会社員の場合、定年後の生活の支えになるのは、やはり年金。今から将来、自分が受け取る年金額を知っておくことは、現在のお金の使い方を見直したり、貯蓄のモチベーションを上げたりするきっかけにもなります。

年金見込み額は、日本年金機構から毎年、誕生月に送られてくる「ねんきん定期便」や24時間利用できる「ねんきんネット」でチェックすることができます。

「ねんきんネット」を新規に利用する場合には、最初に手続きが必要ですが、「ねんきん定期便」に記載されている「アクセスキー」を使って、日本年金機構のホームページから登録手続きが可能。私は、行政が発行する書類はわかりにくいと常々思っていて、しかもパソコンに弱いのですが、そんな私でも登録手続きができたのですから大丈夫です。

とにかく、一度じっくり「ねんきん定期便」を確認してみることをオススメします。

"貯金"は大事だけど、"貯筋(ちょきん)"も大事

定年までにお金を貯めることも大事ですが、定年後の生活を楽しむためには体力維持が欠かせません。筋力は加齢とともに衰えていきますが、年をとってから筋肉をつけようとしても、なかなか難しいものです。今のうちから筋トレを習慣にしましょう。貯金は大事ですが、筋肉を貯める"貯筋"も大事です。

※画像は本文とは関係ありません。

村越克子

![]()

フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。