29年半ぶりの2万6,000円台、米も史上最高値

11月に入って株価が急上昇し、日経平均株価は11月17日に2万6,000円台に乗せました。これは1991年5月以来、実に29年半ぶりの高値です。新型コロナウイルスの感染拡大によって経済が大きな打撃を受けているにもかかわらず、なぜ株価が上昇しているのでしょうか。

まず最近の株価の推移を振り返ってみます。日経平均株価は今年1月のコロナ禍直前に2万4,000円台をつけたあと、しばらくは2万3,000円台で推移していましたが、コロナ感染が世界中に拡大したのを受けて2月下旬から世界同時株安の展開となりました。このため日経平均も2月21日の2万3,386円から、約1カ月後の3月19日には1万6,552円までほぼ一直線の下げとなりました。この間の下げ幅は6,834円、下落率は約30%に達しました。これは、リーマン・ショック直後の1カ月間の下落率(32%)とほぼ同じです。

しかしリーマン・ショックの際はその後も下げ続けたのに対し、今回はその3月19日で底を打ちました。ちょうどその頃から国内の感染拡大が顕著になり4月には緊急事態宣言が発令されたことを考えると少し意外な印象を受けますが、株価は緩やかに回復基調をたどっていきました。緊急事態宣言解除後は株価の回復ペースが上がったあと、7~8月には感染増加を受けてやや軟調となる時期もありましたが、大崩れすることはありませんでした。そして9月3日には、コロナ禍で急落する直前の水準(前述の2万3,386円=2月21日)を一時上回るほどになっていました。

-

今年の日経平均株価とNYダウの推移

それがここへきて一気に上昇を加速させたのです。ニューヨーク市場ではダウ工業株30種平均(ダウ平均)が10月末の2万6,501ドルから、11月16日には2万9,950ドルとコロナ禍直前に付けた史上最高値を更新し、3万ドルの大台乗せ寸前まで迫りました。

この動きに連動する形で日経平均も11月5日に2万4,000円台、11日は2万5,000円台と上昇が加速し、17日に2万6,000円台乗せとなったわけです。10月末から11月17日までのわずか11営業日で、上昇幅は3,037円、上昇率は13.2%に達しました。グラフを見ても急上昇ぶりがわかると思います。

株価急上昇の3つの直接要因--GDP大幅増、バイデン氏勝利、コロナワクチン

このような最近の株価上昇の直接的な要因は主に3つです。

第1は、各国の7-9月期GDP(国内総生産)速報値がいずれも大幅増加となり、景気回復を裏付けたことです。米国33.1%増(前期比・年率換算、以下同)、ユーロ圏が61.1%増などで、日本も21.4%増となり、事前の予想(18%増程度)を大きく上回りました。

-

主要国・地域のGDP成長率

各国ともに4-6月期はコロナ感染拡大のため戦後最大の落ち込みとなっていましたので、7-9月期はその反動で大幅増加となることは予想されていたのですが、それでもこれだけの数字が出てきたことは、ひとまず安心材料です。

第2は、米大統領選でバイデン氏の勝利が確実となったことです。これについて本連載の前号(11月12日付『「バイデン大統領」で世界と日本の経済はどうなる?』)で書きましたが、集計をめぐる混乱が長引くとの懸念はあったものの、予想以上に早くバイデン氏の勝利が確実になったことで市場に安心感が広がりました。

そして第3は、米国でコロナワクチンの開発進展のニュースが相次いだことです。製薬大手のファイザーとバイオ製薬会社のモデルナがそれぞれ開発中のワクチンの有効性を確認したというもので、早ければ年内にも認可される可能性が出てきたということです。コロナ収束につながる期待が膨らみます。

3つの上昇要因は要注意点でもある

ただ注意すべきは、以上の3つの要因は実は全面的に期待できるものではないということです。

第1の点、各国のGDPは大幅に増加したとは言っても、コロナ禍の前の水準にまでは回復していません。しかもここへきて、欧米各国では急激に感染が再拡大しており、都市封鎖(ロックダウン)や行動制限が再び実施されています。日本でも東京都や全国で1日の感染者数が過去最多となっています。このままでは感染はさらに拡大する恐れがあり、そうなれば景気も再び悪化することが懸念されます。

その点では特に米国に問題があります。議会では今年夏ごろから追加経済対策について協議が進められてきましたが、共和・民主両党の対立で具体化がストップしたままなのです。感染再拡大という事態に直面して追加経済対策は待ったなしのはずですが、両党の対立は大統領選を通じて一段と激化しています。政策の空白が生じれば、景気悪化を食い止めることもできなくなります。

第2の点については、これも前号で指摘した通り、バイデン氏の経済政策には過去最大規模の増税策が含まれていることが懸念材料です。またその後の報道によりますと、民主党内では選挙後になって中道派と急進左派の間で対立が激化しているそうです。もちろん共和党との対立も激しくなるでしょうし、このような中で果たしてバイデン氏がリーダーシップを発揮できるのか不安視されます。

そもそもトランプ氏はまだ敗北を認めておらず、最終決着はついていません。トランプ氏側は集計に不正があったとして法廷闘争を続ける構えを崩さず、政権移行作業への協力も拒んでいる状態ですから、混乱の火種があることを頭に入れておいたほうがいいかもしれません。

第3のコロナワクチンは最も歓迎すべきニュースです。ただ報道されている内容を見得る限り、ワクチンの保存や運搬など課題がまだありそうですし、広く普及するまでには数カ月程度かそれ以上かかると見られます。それまでの間に感染の「第3波」が爆発的に大きくなる恐れがないとは言えません。

こうしたことへの懸念、特にコロナ感染拡大への不安から、株価は日米ともに高値をつけた後、先週後半にやや下げる展開となりました。これまでの上昇が急ピッチだったため、ある程度売りが出るのは避けられないのかもしれません。いずれにせよ、当面はコロナ感染拡大をどの程度に食い止めることができるかがカギで、株価もその動向をにらんだ展開が続きそうです。

ソニーの"復活"が象徴する日本企業の競争力回復

しかしこうした短期的な視点とは別に、日本の株価がここまで回復してきた背景には、日本企業が力をつけてきたという事実を強調しておきたいと思います。

このほど出そろった上場企業の2020年4-9月期決算を見ると、コロナ禍の影響で全体としては減収減益となっていますが、その中にあっても増収や増益となった企業が少なくないのです。

2021年3月期の業績予想を上方修正した企業も増えています。

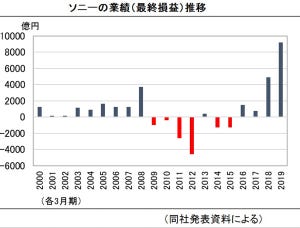

その代表格がソニーです。4-9月期は売上高が2.2%増加、純利益は53.3%もの増益となり、2021年3月期の純利益見通しを従来の5,100億円・12%減益から37%増の8,000億円に引き上げました。減益予想から一転して大幅増益予想で、8,000億円という純利益額は2019年3月期の最高益に次ぐ過去2番目の高水準です。

-

ソニーの業績推移

ソニーは数年前までは日本の製造業の衰退を象徴する企業と言われていましたが、ここ2~3年の業績回復は目覚ましく、電機産業のトップを走る存在へと変貌を遂げています。

その復活をけん引してきたのは、ゲーム事業と画像センサー事業です。ゲーム事業はいわゆる「巣ごもり需要」によって業績が大きく伸びていますが、私が注目しているのは画像センサー事業です。画像センサーは、光を感知して電気信号に変える半導体素子で、スマホのカメラ用などに使われます。この分野でソニーは世界市場の53%のシェアを握り、圧倒的な強みを誇っています。

今期については、米国が中国ファーウェイ向けの半導体供給を禁止した影響で利益が減っていますが、画像センサーの需要はスマホ向けだけでなく、医療用や自動車用、セキュリティ関連など用途が広がっており、今後も伸びが期待できる事業なのです。

日本の電子部品、世界1がズラリ~中長期的には日本企業の強さ復活で株価回復が持続へ

ソニーの画像センサーのように、実は今や日本の電子部品は世界のIT製品を陰で支える存在となっており、電子部品メーカー各社は高い技術力で好業績を上げています。

たとえば村田製作所が製造するショックセンサーはその名のとおり衝撃を感知するセンサーで、スマホなどに使われますが、その世界シェアは何と95%です。他にも「世界シェア1位」の部品がずらりと並んでいます。同社の部品がなければ、アップルもサムスンもスマホを作ることができないのです。

さまに他に代替のきかない「オンリーワン部品」であり、他社は簡単に追いつけるものではありません。そのため高い利益率を確保できるという事業構造を確立することに成功しており、営業利益率(売上高に対する営業利益の割合)は16.8%に達しています(2021年3月期見通し)。上場企業の平均が5~6%程度ですから、同社の利益率がいかに高いかがわかると思います。しかも部品専業でこれだけの利益率は驚異的です。

-

主な電子部品・半導体関連企業の業績(利益率)と株価動向

同社のように多くの電子部品メーカーや電子関連の企業はバブル崩壊後の長く厳しい経済環境の下で独自の技術を磨いて「オンリーワン」の地位を築いてきた結果、コロナ禍にあっても好業績を上げることができるようになったのです。

こうしたことを反映して、株式市場では精密モーターの日本電産、制御機器・健康器具のオムロン、半導体製造装置の東京エレクトロン、半導体の基礎素材シリコンウエハで世界トップシェアの信越化学工業など、上場来高値を更新する銘柄が続出しています。

日経平均の長期的な推移をみると、今回の29年半ぶりの高値はバブル崩壊後では最も高い水準にまで回復したことがわかります。しかもそれは、長年続いた株価下落基調から脱して中長期的な上昇基調に転換したことを意味しています。

-

日経平均株価の長期推移

その原動力となってきたのが、日本企業の"復活"です。日本企業は地力を着実につけてきており、その力はコロナ禍にあっても失われていません。もちろん、まだまだ十分ではなく、復活の途上といったほうがいいかもしれませんが、言葉を換えれば、もっと強くなる途上であり、それが「アフターコロナ時代」の日本経済をけん引する可能性があると言ってもいいでしょう。

株価は急上昇への反動やコロナの感染拡大によって下落する懸念は常にあるでしょう。しかし以上見てきたように中長期的には日本企業の競争力回復は続き、株価もそれを反映して今後も上昇基調が持続すると見ています。