独身時代はあまり考えていなかった保険。ですが、大切な家族ができたタイミングで入ろうか考えている人も多いはず。今回はそんな夫婦に向けて、保険事情をひも解いていきたいと思います。

-

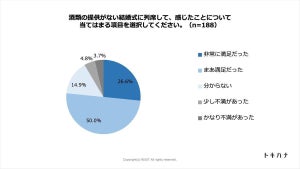

※画像はイメージです

保険は、少しずつしか増えない貯蓄と違い、加入すればすぐに必要な保障を手に入れられるメリットがあります。結婚式や新生活の準備などで貯蓄が少なくなりがちな新婚家庭にとっては心強い存在です。とはいえ、安心を得ることを優先して保険に加入し過ぎると、高い保険料が今の生活をひっ迫してしまいます。

自分たちに合った保険を選ぶには、働き方が大きく影響します。受けられる社会保障が働き方によって違うこと、そして、夫婦が共働きか片働きかによって経済的ダメージが大きく変わることが理由です。そこで今回は、働き方によって3つのケースにわけて、保険選びで失敗しないためのポイントをご紹介します。

共働き(会社員)の場合

お互いに生活に困らない収入があり、子どもがいない家庭の場合、それほど多くの死亡保障は必要ありません。

加入している保険組合に付加給付制度があれば、医療費の自己負担上限額は月額25,000円程度(加入している保険組合によって異なる)となります。病気やけがで働けなくなったときには、標準報酬日額の2/3を最長1年6カ月の間、傷病手当金として受け取れます。

ただし、世帯収入が多いと生活にかかるお金も多くなりがちなので、長期間働けなくなった場合の経済的ダメージは大きくなります。生活費を確保することに不安を感じるようであれば、給料のように毎月給付金を受け取れる「就業不能保険」を検討しましょう。

片働き(会社員)の場合

どちらか一方の収入で生活を維持している場合、収入を担っている側に万が一のことがあったときの経済的ダメージは大きくなります。

まずは死亡保障を検討しましょう。万が一のことがあった場合、残された配偶者は働きに出ることになるとは思いますが、すぐに再就職先がみつかるとも限りません。

生活が軌道に乗るまでの期間を想定した上で備えを検討しましょう。検討する際には、遺族年金や死亡退職金など、万が一のときに受け取れる金額を具体的に調べた上で、必要な保障額を決定します。

自営業の場合

保会社員に比べて自営業は社会保障が手薄になるので、その分自分で備えておく必要があります。

医療費は高額療養費制度の自己負担上限額を確認し、今の貯蓄では不安を感じるようであれば医療保険を検討しましょう。また病気やケガで仕事ができなくなった場合、会社員のように傷病手当金を受け取ることができません。

もしも障害基礎年金の受給要件を満たすような状態だったとしても、実際に受け取れるまでには時間がかかります。収入が途絶えたなかで療養することになるので、貯蓄がない場合は、その間の保障が必要です。

自営業の場合、万が一のときには収入が一気に途絶えることになります。遺族基礎年金は18歳未満の子どもがいない場合は受給できませんので、その分を民間の生命保険で備える必要があります。

まとめ

ケース別に保険の選び方のポイントをご紹介してきましたが、いかがでしたでしょうか?

保険の見直しタイミングは、結婚だけではありません。特に、子どもが生まれた場合は養育費や教育にかかるお金が増え、必要な保障額は一気に増えます。その他にも、「家を購入する」「働き方を変える」といった大きなライフイベントがあった際には保険を見直す習慣をつけましょう。

保険を見直すには公的制度への理解を深めたり、現在の家計状況を把握したり、家族で将来について話し合ったりする必要があります。多少の手間はどうしても必要になりますが、マネーリテラシーUPや夫婦の信頼感UPに繋がるとても価値あることです。

新生活をはじめた今こそ絶好のタイミングですので、ぜひ取り組んでみてくださいね。