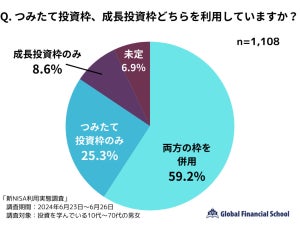

転職などのライフイベント、子どもの教育資金、さらに先にやってくる老後……。将来に向けた備えとして、資産運用は欠かせません。

将来の資産を増やすには、資産運用にまわすお金を増やすのが手っ取り早いでしょう。少しでも多くのお金を資産運用にまわせば、将来得られる資産も増えることが期待できます。

働く世代の場合、月々の収入の中から必要な生活費を払いながら、将来への積立投資もする必要があります。家計の改善で“コスパ”よくお金を使えば、資産運用にまわすお金を増やしやすくなります。

お金の使い方を見直そう

家計を改善するには「支出を減らす」か「収入を増やす」必要があります。今回は、支出を減らす方法についてお伝えします。

支出を減らすうえで大切なのは、自分が本当に必要な商品やサービスにお金を使い、そうでないものには使わないことです。見直しの一例として、「電気代などの固定費を減らす」「必要な機能がそろっているなら、大手キャリアから格安のスマホに変える」などがあります。

こうした支出の中で、大きな金額を占めるのが「民間の生命保険」です。社会人になったときなどライフイベントを機に、なんとなく保険に加入したものの、加入内容をよく覚えていないという人もいるのではないでしょうか。そうであれば、家計を改善する際に保険を見直すことも、効果的な選択肢の1つです。

生命保険は必要なぶんだけ

見直すにあたって、生命保険がなぜ必要なのかを把握しておくことが大切です。生命保険は「万が一への備え」です。

たとえば、子育て期でこれから教育費が膨らむ場合に、家計を支えている人が生命保険に入る意義は大きいと言えます。家計を支えている人が万が一若くして亡くなり、何も備えがなければ、残された家族の生活が苦しくなるからです。生命保険によって十分な保障を受けられれば、家族は生活水準を維持できる可能性が高くなります。

一方で、社会人になりたてで扶養家族がいない場合などは、生命保険に入る必然性が低くなります。

何のために保険に入っているかを考え、もし入りすぎているなら、保険を減らすことも考えましょう。必要以上に入っていると、支払う保険料の負担が大きくなってしまいます。

払いすぎていた保険料を資産運用にまわせば、将来の資産を増やすことを期待できます。若くして亡くなるリスクが「万が一」であるのに対し、老後は多くの人にやってくるイベントだと言えます。老後には保険ではなく、新NISAを活用して資産運用で効率よく備えることをおすすめします。

家計管理、資産運用、保険……と個別に考えると、いわば木を見て森を見ずの状態になり、全体のバランスが悪くても気づきにくくなります。個別最適で考えるのではなく、自分のお金をトータルで考え、バランスよく配分することが大切です。