35歳以上の結婚・出産が増えています。人生の持ち時間は長くなったけれど、生涯収入の手取りは減少傾向、社会の変化も激しい時代です。常識にとらわれ過ぎないお金との向き合い方を考えます。

老後の生活設計は、やはり公的年金がベース?

アラフォー世代にとって、気になることのひとつは、老後生活をするようになったとき国の年金制度がどれくらい頼りになるか、ではないでしょうか?

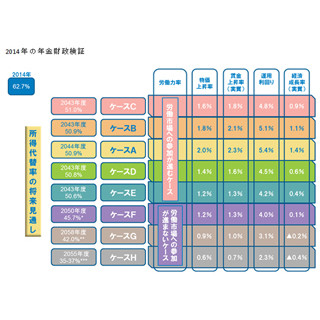

結論から言うと、正社員の共働き夫婦にとっては、100%公的年金に寄りかかることはできないけれど、そこそこ頼りになると言えます。片方がパート、無職、自営業だと、正社員の共働きよりは厳しくなるので(夫婦合わせた受給額か少ない)、ある程度の自助努力が必要です。どちらも自営業なら、今からしっかり自助努力で準備しておかないと公的年金だけでの生活は難しいと言わざるをえません。

老後生活のため準備しておきたい金額は、働き方や暮らし方などにより違いますが、それぞれの状況に合わせて事前の準備が必要なことは同じです。また、公的年金が崩壊するのではないかと考える人もいるようですが、多分、その心配はいりません。公的年金制度を維持するためにこそ、痛みを分け合って、つまり一人一人の受給額を減らそうという制度改正が行われているのです。公的年金がゼロになって、老後資金の100%を自助努力で準備するのと、今より減っても、ある程度は公的年金がもらえるのはどちらがいいでしょうか? 今後も公的年金は、制度の手直しを行いながら続いていくはずです。

つまり、老後のマネープランを立てるときは、公的年金がどれくらいもらえるかを予測し、足りない部分を自助努力で補うというのが基本的な考え方です。また制度変更の情報をしっかり確認していくことも重要です。では、現在、公的年金をもらっている人の状況から見てみましょう。

|

|

厚生年金の平均月額は14万8000円

厚生労働省のデータによれば、現役時代に会社員だった人がもらっている厚生年金の平均月額は14万8000円です。一方、専業主婦やパート、自営業の人がもらっている国民年金の平均月額は5万5000円です。(いずれも平成25年度厚生年金保険・国民年金事業の概況より)。

厚生年金の受給額は現役時代の収入と加入期間により違ってきますし、国民年金の受給額は加入期間により決まります。国民年金を満額もらえるのは40年間納めた人ですから、加入期間が短いと満額より少なくなります。自分の年金加入記録は「ねんきん定期便」で確認できますから、確認しましょう。ここでは単純に平均値から計算をしてみます。

受け取ることができる公的年金の月額

共働き正社員夫婦→14万8000円×2人=29万6000円

正社員+パートまたは無職または自営業→14万8000円+5万5000円=20万3000円

夫婦ともに自営業→5万5000円×2人=11万円

ここで、「公的年金制度を維持するために痛みを分け合う」と最初に書いたことを思い出してもらいたいのですが、アラフォー世代がもらう頃には、これよりも減っている可能性が高いということです。

「ねんきん定期便」は必ず見よう

「ねんきん定期便」は、毎年お誕生月に送られてきます。記載されているのは加入記録です。50歳以上になれば、このままの状況で60歳まで加入したときに受け取れる見込み額が記載されます。アラフォー世代の場合は、これまで払った保険料から計算した年金額が記載されます。「えっ、こんなに少ないの?」と思う人もいるでしょうが、今後も働いて加入し続けることで増えていきます。

2人合わせた受給額が実際にどれくらいになるかは、今後の収入と働き方、制度改正などによります。1年に一度は、その年のそれぞれの「ねんきん定期便」を突き合わせて、その時点での受給額を確認しておきましょう。

企業年金もチェック

勤務先によっては退職給付を受けられるところもありますね。退職給付は、一時金で受け取る退職金と、年金形式で受取る企業年金があります。退職給付があるなら、これも公的年金と合わせて老後資金に使えます。勤務先の退職に関する規定などを確認して調べてください。

自助努力の金額は?

お金の価値は相対的なもので、インフレになればお金の価値は減ってしまいます。現時点で老後の詳細なシミュレーションをしても、その通りに行くとは限りません。それでも、この金額を貯めよう! という目標があった方が気合が入りますから、次の計算式で目標を立ててみてください。

老後資金は65歳から95歳までの30年間を想定しました。

正社員の共働きの場合

収入:公的年金と退職給付の合計

公的年金の予測額の年額を2人分で30年間

例えば、1人月額12万円なら年額144万円で30年では4320万円、2人分では8640万円

退職給付:2人分

例えば1人1000万円なら、2人分で2000万円

合計額は1億640万円

支出:老後の生活費と特別支出の合計

生活費は、現在の生活費の7割として30年間。

- 例えば現在の生活費が月額40万円なら7割は28万円、28万円×12カ月×30年=1億80万円

特別支出は、自宅のリフォーム費や医療費、介護費用、旅行、子どもへの資金援助など日常の生活費以外にかかる支出

- これをどう見積もるかは生活により違いますが、例えば1000万円とします。

合計額は1億1080万円

老後の収入と支出の差額は、1億640万円-1億1080万円=-440万円

つまり500万円弱を自助努力で準備する必要があります。これくらいなら大丈夫そうでしょうか?

ここで、受取る年金額と生活費を比べてみましょう。年金額8640万円に対し生活費は1億80万円ですから、1420万円の不足を退職給付で補っていることがわかります。退職給付がない、もしくは少ない、退職金で残りの住宅ローンを返済する予定だと、足りなくなります。また、老後の生活費が現役時代の7割である28万円を超えると、特別支出用のお金を取り崩すことになります。また、この試算が成り立つには、老後に教育ローンなどを抱えていないことが条件です。

とはいえ、正社員の共働きはやはり有利で、きちんと家計管理をしていけば、老後生活の辻褄を合わせられそうだということが確認できますね。試算では約500万円となりましたが、貯蓄目標額は多めの1000万円にしても、もちろんかまいません。

片方が国民年金だけ、両方とも国民年金だけという場合は、生活費にもよりますが、正社員夫婦の約500万円にプラスして自助努力で貯めておく必要があるというわけです。

紹介した数字は例えばの試算ですから、ご自身の数字を入れて計算し、貯蓄目標を立ててください。老後は高級老人ホームに入居したいなどと思っているなら、もっと上乗せする必要があります。老後の生活をどう思い描くかによっても、目標額は違ってきます。

公的年金が少ない自営業も、現状では30年間で約4000万円を受け取ることができます(現在の平均受給額5万5000円×12カ月×30年×2人=3960万円)。これに現在持っている資産と、老後の生活費を想定して目標額を設定しましょう。

イメージや思い込みではなく、自分で電卓をたたいて老後のマネープランをたて、目標額を設定すれば、貯蓄への意欲も高まります。制度改正の情報もしっかり確認しながら、着実に準備を進めてください。

(※写真画像は本文とは関係ありません)

<著者プロフィール>

![]()

ファイナンシャルプランナー 坂本綾子

20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。著書『お金の教科書』全7巻(学研教育出版)、セミナー『子育て力のあるお金の貯め方、使い方』『小さな消費者へのお金の教育』など。