子どもたちのお正月の楽しみといえば「お年玉」ですが、中にはまったく嬉しくないという子どももいます。その理由は、親に取り上げられてしまうから。「お年玉」は子どもにお金の使い方、貯め方を学んでもらう絶好のチャンスです。そのチャンスを親が一律に管理して奪ってしまうのはもったいないことです。「お年玉」をきっかけに、子どもにお金の管理をまかせてみるのはいかがでしょうか。そのためのヒントをお伝えします。子どもと一緒にお金について考えるいい機会にしたいですね。

お年玉の相場はいくら?

まずは、近年のお年玉事情に触れておきましょう。

*1人あたりのお年玉の相場

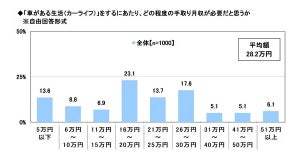

インテージによる「2025年お年玉調査」から、学齢別のお年玉の相場をご紹介します。

-

お年玉の相場(最も多かった金額帯) 出所: インテージによる「2025年お年玉調査」をもとに筆者作成

小学生未満は1~1,000円、小学校低学年は2,001~3,000円、小学校高学年は4,001~5,000円、中学生は4,001~5,000円、高校生と大学生は9,001~10,000円という結果になっています。

次に、子どもがもらうお年玉の総額もみてみましょう。

*子どもがもらうお年玉の総額

こちらはアクトインディ株式会社が実施した「いこーよユーザーアンケート」からご紹介します。

-

お年玉の総額(1人あたり) 出所: アクトインディ株式会社「いこーよユーザーアンケート(2024年実施)」

最も多い金額帯

0~2歳: 8,000~10,000円(15%)

3~5歳: 10,000~15,000円(19%)

6~8歳: 10,000~15,000円(19%)

9~12歳: 10,000~15,000円(22%)

13歳以上: 15,000~20,000円(31%)

年齢が上がるに従って、金額が増える傾向がありますが、3歳から12歳までは1万円~1万5,000円が最も割合が高くなっています。13歳以上になると25%が3万円以上もらっています。

*もらったお年玉の使い道

同調査ではもらったお年玉の使い道も聞いています。

-

もらったお年玉の使い道お年玉の相場(最も多かった金額帯) 出所: アクトインディ「いこーよユーザーアンケート(2024年実施)」

使わないでためている(65%)

子どもと相談して何を買うかと決めて使っている(23%)

どう使うかは子どもに任せている(19%)

生活費や教育費などに使っている(14%)

6割以上が「使わないでためている」、つまり貯金しているという結果になりました。これでは、お年玉が嬉しくないという子どもがいることもわかりますね。

お金の使い方を学ぶ

子どもの金銭教育を始めるときに、いきなり「貯金」では、何のために貯金をするのか子どもはわかりません。まずは、お金の価値を知るために、「お金の使い方」を学ぶ必要があります。

お金があるといろんなことができます。欲しいおもちゃが買えたり、美味しいものを食べられたりします。たくさんお金があれば、豪華なおもちゃが買えるので、豪華なおもちゃを買うために、お金を少しずつ貯めることを覚えます。

お金を貯めて豪華なおもちゃを買うというのは、一見上手なお金の使い方に思えます。しかし、そのおもちゃにすぐに飽きてしまったら、無駄な買い物になってしまいます。次は「すぐに飽きない価値あるものにお金を使おう」となるでしょう。このように、価値あるものを適切な値段で買ってはじめて「上手なお金の使い方」ができたことになります。

お金を使うというのは、大人でも数々の失敗をするもので、すぐに上手にお金を使えるようにはなりません。子どもうちから少しずつ経験させることが大切です。

お年玉の使い方

毎月のお小遣いでは、頑張っても数千円しか貯められないものが、お年玉はいきなり1万円が手に入ったりします。そこで親は多すぎるからと、有無を言わせず子どものお年玉を預かってしまいがちです。しかし、子どもが小学生以上ならば、子どもに管理をまかせてみましょう。管理の主体は子どもで親はサポートにまわります。

お金の上手な使い方を学びたいなら、お年玉は絶好のチャンスです。子どもの学齢に合わせて、子どもが自由に使えるお金と貯めておくお金を設定します。

貯めておくお金は子どもが管理する名目で親が預かったり、子ども名義の通帳を作ったりするといいでしょう。

*小学生の場合

小学生のお子さんの場合は、欲しいものがあれば、お年玉から買えることを伝えて、欲しいものの金額とお年玉の金額をお小遣い帳に記録させましょう。お年玉のうち「欲しいものに充てるお金」と「貯めるお金」の割合を一緒に考えて、貯めるお金は親が預かることを伝えましょう。実際は親が管理していることと変わりませんが、子どもと一緒に相談して決めることで「取り上げられたお年玉」という認識はなくなります。

*中学生の場合

中学生になると、好きなものを自分で買いに行くようになるので、何にいくら使ったのか親も把握できなくなってきます。お年玉は、「半分は自由に使っていいけど、半分は貯金する」というルール(割合はお年玉の総額によって決める)を設けましょう。貯金は子ども名義の通帳を作るといいでしょう。通帳は基本、親が管理しますが、入金履歴などを毎年見せて、残高がいくらになっているか確認して、増えていることを実感してもらうといいでしょう。

*高校生の場合

高校生になったら、お年玉を貯金した子ども名義の通帳を子ども自身に管理させてもいいでしょう。臨時収入が入ったら、自分で預金口座に預けるなどすれば、お金の管理方法や銀行の仕組みを知るいい機会になります。問題は「貯めたお金の将来の使い道」です。たとえば、高校生の子どもがバイトで貯めたお金は好きに使っていいけれど、お年玉を貯金してきたお金は「あなたの将来の大事な節目に使うお金だよ」と伝えておきましょう。

子どもの金銭教育のための3つのヒント

最後に、子どもが上手にお金を使えるようになるための、3つのヒントをお伝えしたいと思います。

*毎月のお小遣いの中でやりくりする

たとえば毎月のお小遣いが3,000円なら、1週間に使えるお金は750円。使ったお金をお小遣い帳に記録していけば、「今週は使いすぎたから、来週は減らそう」となり、予算内でやりくりができるようになっていきます。

*欲しいものを手に入れるためにお金を貯める

1回のお小遣いでは買えないような金額が大きいものを手に入れるために、毎月少しずつ貯めていく方法は、お金が貯まるまで我慢して待つという経験ができ、その結果手に入れられれば成功体験となります。また、そこまでして手に入れたものは大事に扱うでしょう。

*今は欲しいものがないけれど、いつか欲しいものが出てくるときのために貯金する

お金を使って得られるものの価値がわかれば、お金を貯めることの価値もわかってきます。そうすれば、日々の生活の中で使っていくお金とは別に「貯金」をすることにも意識的になります。貯金は将来の自分へのプレゼントです。その頃は上手にお金を使えるようになっているでしょう。