林商会は12月25日、「人生の3つの貯め時に関する調査」の結果を発表した。調査は2024年11月19日~11月22日、子供のいる40代以上の男女200名を対象にインターネットで行われた。

人生の3つの貯め時とは?

人生には、「お金の貯め時」と呼ばれるタイミングが3つあると言われている。3つの貯め時は、収入と支出のバランスが取りやすく、お金を貯めやすい大切なタイミング。しかし、実際にその時期にしっかりと貯蓄ができている人は、どのくらいいるのだろうか。また、3つの貯め時を経験した人が、将来に対するお金の不安をどのように感じているのかも気になるところだろう。そこで今回、人生の3つの貯め時に関する調査が実施された。

「3つの貯め時」を知っている人は52.5%

-

人生には3つのお金の貯め時があることを知っていますか?

「人生には3つのお金の貯め時があることを知っていますか?」と聞いたところ、「はい」と答えた人は52.5%、「いいえ」と答えた人は47.5%と、ほぼ同程度の結果となった。多くの方が将来を見据えてお金の計画に対する意識をもっている一方で、「貯め時」という考え方に馴染みがない方も少なくないようだ。

お金には、「就職~結婚」「結婚~子供が小学生」「子供が独立~定年」という3つの貯め時がある。「貯め時」を意識している人は、結婚や子育て、老後といったライフステージの中で計画的にお金を管理していると推察される。一方で、「いいえ」と答えた人は、将来のお金に対する知識が不足しているかもしれない。

「1つ目の貯め時」に貯められた人は半数程度

-

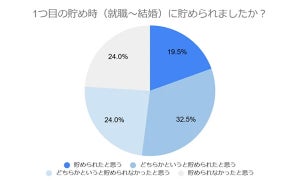

1つ目の貯め時(就職~結婚)に貯められましたか?

「1つ目の貯め時(就職~結婚)に貯められましたか?」と質問したところ、「貯められたと思う」と答えた人が19.5%、「どちらかというと貯められたと思う」と答えた人が32.5%と、約半数以上が貯蓄に一定の成果を感じていることがわかった。

一方で、「どちらかというと貯められなかった」「貯められなかった」と回答した人も各24%ずつおり、貯蓄の難しさを感じる人も少なくない。

社会人としてのスタートを切るこの時期は、生活費や大きな支出が比較的少ないため、人生の中でも大事な「貯め時」とされている。しかし、自由な時間やお金があるからこそ、自己投資や趣味に費やす方も多く、貯金とのバランスに悩むこともあるのかもしれない。

それぞれの回答理由をみていくと、「貯められたと思う」と回答した人からは、「実家暮らし、無駄遣いもしなかったので、意識することもなく貯まった。」(40代男性)、「仕事で忙しく、ほとんどお金を使う余裕がなかったため。」(50代男性)、「あまり散財せず、将来に備えた」(40代男性)といった声が寄せられた。貯められた思うと感じた人の多くは、実家暮らしや計画的な貯金を行なっており、収入の使い道に慎重であった様子が伺える。

一方、「貯められなかった」と答えた人の理由には、「就職先が安定していなかったので収入が少なかったため貯蓄できなかった」(50代女性)、「収入があまりなく、奨学金の返済などでたまらなかった」(40代男性)、「転職を繰り返していたし、一人暮らしでお金を貯める余裕がなかったから」(40代女性)など、収入の不安定さや奨学金返済、一人暮らしによる生活費の増加など、貯金に回せる余裕がなかったことが挙げられた。

また、「遊んだり、食事に行ったり、自分の楽しいことや趣味に使いたいだけ使っていたから。」(40代女性)、「まだ若く、将来や老後の不安など想像もしなくて収入のほとんどを遊びに使っていた。」(50代男性)など、将来への意識が薄く、趣味や遊びにお金を使い、貯蓄を優先できなかったという声も見受けられた。

この時期は、比較的支出が少なく貯蓄をしやすい「貯め時」とされるが、環境や考え方次第で貯蓄に大きな差が生じることがわかった。

「2つ目の貯め時」に貯められた人は44.1%

-

2つ目の貯め時(結婚~子供が小学生)に貯められましたか?

「2つ目の貯め時(結婚~子供が小学生)に貯められましたか?」と質問したところ、「貯められたと思う」と答えた人は44.1%、「貯められなかったと思う」と答えた人は55.9%と、貯められなかったと思う人が過半数を超える結果となった。

この時期は、比較的教育費が抑えられ、家庭における収支のバランスを整えやすい時期とされている。しかし、実際には生活費や住宅購入、育児用品などの支出が重なることも多く、思うように貯金ができなかったと感じる人も多いようだ。「貯め時」と認識していても、計画的な家計管理が難しいと感じることもあるかもしれない。

それぞれの回答理由をみていくと、「貯められたと思う」と感じている人は、「子供が生まれてからは、今までのような働き方も出来なかった為、お金への意識が高くなった。今後の教育費や住居のことも考えて節約をするようになった。」(40代女性)、「小学生までが貯めどきと聞いていたのでフルタイム共働きで必死に貯めました。」(40代女性)、「子育てにお金がかかることを実感したのでなるべく貯蓄を増やす努力をしました」(40代男性)など、子供の将来の教育費や住居費を見据えて節約を意識したり、共働きで収入を増やしたりしながら計画的に貯蓄を進めたようだ。

一方、「貯められなかった」と回答した人は、「結婚して早々にマイホームを新築して、貯金よりもローンの返済を優先したため」(50代男性)、「幼稚園から私立の一貫校に通わせたので、保育料や学費が高く、全然貯金できませんでした。」(50代女性)など、住宅ローンや教育費、旅行や習い事など、子育てにかかる出費が収入を上回り、貯蓄まで手が回らなかった状況が伺える。

また、「子供が生まれ正社員をやめパートになり世帯収入がぐんと下がってしまい貯金が思うようにできなかったから。」(40代女性)と、勤務形態が変わったことによる世帯収入の減少が、お金を貯められない要因となっている人もいた。

この時期は、貯蓄がしやすい一方で収入の減少や支出が増える場面も多く、計画的な家計管理が大切であることが浮き彫りになっている。

「3つ目の貯め時」に貯められた人は約半数

-

3つ目の貯め時(子供が独立~定年)に貯められました(貯められています)か?

「3つ目の貯め時(子供が独立~定年)に貯められました(貯められています)か?」というアンケートでは、「貯められたと思う」と答えた人は49%、「貯められなかったと思う」と答えた人は51%と、ほぼ同数の回答が得られた。

この時期は、子育てが一段落し、教育費などの大きな支出が減少するだけでなく、収入が安定していることも多く、将来に向けた資産形成に集中できる大切な「貯め時」といえる。しかし、現実には老後資金への不安や住宅ローンの返済、親の介護など、予想外の出費が重なり、貯蓄が思うように進まないケースも少なくない。

具体的に回答をみていくと、「貯められたと思う」と答えた人からは、「今まで子どもにお金を使っていた分を貯めることが出来るようになり、夫婦の生活は将来の為に切り詰めたからです。」(50代女性)、「夫婦の老後の事を考え計画的に貯められているからです。」(40代男性)、「住宅を購入したので家賃の支払いや駐車場の支払いなどがなく、収入の多くを預金に回せた。特にローン返済後はより多くのお金をためることができた。」(60代以上男性)、「収入もあがり、かかる費用も減ったため預金できている」(40代男性)といったコメントが寄せられた。子育ての負担が軽減され、収入が比較的安定している時期を活かし、老後資金の確保や預金に取り組んでいることがわかる。住宅ローンの完済や固定費の削減など、この時期を「貯め時」と認識し、積極的に資産形成を行なっている人もいた。

一方、「貯められなかったと思う」と答えた人の背景には、「母親の介護費用でそれどころではありませんでした。」(50代男性)、「子供の学費にお金がかかったため。」(50代男性)、「家のローン、車のローンが残っているから」(50代女性)など、親の介護や子供にかかった学費、家のローンなどの大きな出費が影響しているケースが多くあるようだ。

また、収入が減少する時期と重なることも、貯蓄を難しくする要因のひとつになるようだ。支出が落ち着き、将来への意識が高まるこの時期は、最も貯めやすいと言えるかもしれない。しかし、ライフイベントや予期せぬ出費が、預金の妨げになることも。どの時期も計画性とお金を使う優先順位が大切であり、早い段階から貯蓄を意識し、計画的に家計を管理することが大切と言える。

9割近くが「将来のお金」に不安

-

将来のお金の不安はありますか?

最後に、「将来のお金の不安はありますか?」と質問した。アンケート結果では、「不安はある」と答えた人は63.5%、「どちらかというと不安はある」と答えた人は25%と、多くの人が将来のお金に対して不安を感じていることがわかる。「どちらかというと不安はない」と答えた人は9%、「不安はない」と答えた人は2.5%と、将来のお金に不安を感じない人は少数しかいなかった。

詳しくみていくと、将来のお金に「不安がある」と答えた多くの人は、「物価はどんどん上がっていて、それに対して給料は上がらない。漠然とした不安が消えない」(40代男性)、「年金が本当にもらえるかどうかわからないのに、自分たちが貯めたお金だけでやっていける自信もないから。」(40代女性)、「定年から年金をもらうまでの再雇用の給料が少ないことや年金だけで生活できないことです。」(50代女性)など、物価上昇や年金制度への不信感、収入が減少する可能性を主な理由として挙げている。また、「どちらかというと不安がある」と答えた人は、将来のための具体的な備えが不足していることで、漠然とした不安を感じているケースも多いようだ。

一方、「不安はない」「どちらかというと不安はない」と答えた人からは、「資産運用をするから」(40代男性)、「何とかなると楽観している。困ったら2人で働けばよいと考えているので」(50代女性)、「貯蓄はしっかりとできているので不安はないです」(40代男性)、「結婚した時に老後のこと考え、共働きで毎月決めた金額をしっかりと貯め続けることができているから。」(40代女性)といったコメントが寄せられた。計画的な貯蓄や資産運用、副収入の確保など、具体的な行動を起こしていることがわかる。「何とかなる」という楽観的な姿勢もみられるが、その裏には安心できる準備が伴っているようだ。