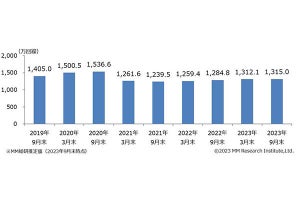

MM総研(MMRI)は12月18日、同社調査による2024年9月末時点の国内MVNO市場動向を公表した。独自サービス型SIMの契約数は2023年9月末比で0.9%増の1326.3万回線。シェア1位は「IIJmio」などを提供するインターネットイニシアティブ(IIJ)だった。

-

独自サービス型SIMの市場規模の推移

2024年9月末時点の携帯電話(3G、LTE、5G)契約数は2億2020万回線。独自サービス型SIMの構成比は市場全体の6.0%で、横ばいの推移となった。

-

携帯電話(3G/LTE/5G)契約数に占める独自サービス型SIMの比率の推移

MNOのサブブランド(「Y!mobile」「UQ mobile」)はメインブランドからの移行で契約比率が9.9%に拡大。また、オンライン専用プラン(「ahamo」「povo」「LINEMO」)も契約比率が4%強まで拡大し、独自サービス型SIMの対抗軸となるサービスが好調。これにより、MVNO市場は横ばいとなっている。

2024年9月末時点で、独自サービス型SIM市場のシェア1位は「IIJmio」「BIC SIM」を提供するIIJ。2位がNTTレゾナントが提供していた「OCNモバイルONE」を引き継いでいるNTTドコモ、3位は「mineo」を提供するオプテージ、4位が「J:COM MOBILE」のJCOM、5位はイオンモバイルを提供するイオンリテールとなった。

-

独自サービス型SIMの事業者シェア

1位のIIJは、ネットワークカメラやGPSデバイス、農業用水管理プラットフォームなど法人向けIoT用途が好調で、回線数が1年間で60万以上増加。2位のNTTドコモは、「OCNモバイルONE」が新規受付を停止しており、ユーザーが低価格プラン「irumo」などへ流出しているため、シェア減少傾向にある。

3位のオプテージは、個人向け「mineo」の柔軟な料金プラン「マイピタ」が好調で契約数が増加。法人向けでは「MAMOLEO」の提供開始などIoT用途の拡充を進めた。4位のJCOMは、ケーブルテレビや固定回線とのセット利用者向けサービス「データ盛」が好評。5位のイオンリテールは、全国店舗でのサポート体制や大容量プランの家族シェアなどが契約数を伸ばした。

市場全体では、MVNO市場は「irumo」やサブブランドの成長により競争が激化する中、法人向けIoT回線が市場を牽引。個人向けでは、大容量プランや家族シェアプランが利用者ニーズに応え、契約数増加の主な要因となった。

MM総研では、2025年3月末時点の市場規模は1380万回線になると予測している。とくにIoT用途は引き続き市場が拡大すると見込んでおり、2027年3月末時点のIoT向け回線の比率は60.3%に達するという予測だ。

-

独自サービス型SIM市場予測