新NISAの開始からもうすぐ1年。新NISAスタートを機に、NISAや投資に初めて足を踏み入れた人も多いだろう。今回は、預かり資産・運用者数ともにNo.1を誇るロボアドバイザー「ウェルスナビ」主催のウェビナー「新NISA開始1年、40万人のデータから読み解く2年目の課題」の様子をご紹介する。

■新NISA1年目は「分散投資の重要性」を再認識

ウェビナーではまず、ウェルスナビセミナー講師・PRチーム 佐藤健氏よりウェルスナビのサービス概要が解説された。ウェルスナビは、最初に5つの質問に答えるだけで、自身の取れるリスクに沿った資産運用が始められる。

投資に時間や手間がかからないだけでなく、資産運用において重視される資産配分(アロケーション)も、ウェルスナビ側が用意した5つのプラン(ポートフォリオ)から選択される。今年1月からスタートした新NISAについても、「おまかせNISA」というサービスを提供中だ。

NISAの全体像として佐藤氏は、「2014年から開始したNISAの口座数は、右肩上がりに増加し、特に今年の新NISA開始を受けて前年に比べて300万口座アップしています。当社の『おまかせNISA』については、2023年末の7万人から約3万人増加しています」と説明。

また、新NISAが全体としてどのように活用されているかについては、以下のように解説した。

「NISAの買付額の内訳を見ると、今年の1月から6月までの半年間で、7兆5,000億円もの資金がNISAを経由して流入しています。枠別では成長投資枠がメインになりますが、資産別では国内株と投資信託が多くなっています。国内株に関しては、高配当利回り銘柄を中心に資金が入っており、投資信託に関しては、アメリカを中心とした商品の人気が高い状況です」

こうした中、今年はマーケットにおいて大きな変動のあった1年だった。年始から相場は堅調にスタートしたが、7月上旬から8月にかけて非常に大きな下落があり、新NISAで投資を始めた人には初の試練が訪れた。実際、ウェルスナビのアンケートでも、8月の株価急落について、投資初級者ほど「不安になった」と回答した人が多かったようだ。

これに関して佐藤氏は、「ウェルスナビでは株式だけでなく、さまざまな資産に分散投資しています。具体的には、アメリカに上場しているドル建ての上場投資信託(ETF)を通じ、次のような資産クラスに分散投資しています」と述べた。

ウェルスナビで運用している資産の状況(7月11日から8月5日までの期間)を見ると、ドル建ての資産別騰落率は、株式は総じてマイナスになっているものの、債券や不動産は上昇、金は横ばいになっている。

また、佐藤氏は、「国内株、世界株、5つのプラン(ポートフォリオ)があるウェルスナビの騰落の平均値を取ると、7月11日から8月12日までの1ヶ月間、ウェルスナビの平均値は国内株や世界株と比べて下げ幅が限定的になった」とし、新NISA1年目については「分散投資の重要性が再認識された、そんな1年でした」と振り返った。

■新NISA2年目の課題は「いかに長期投資を根付かせていくか」

これらを踏まえ、新NISA2年目の課題として佐藤氏は、「長期投資のサポートをいかに行っていくか」を挙げた。新NISAは年間や生涯の非課税枠の大きさが注目されがちだが、ウェルスナビとしては、「非課税期間の無期限化」が新NISAの最も重要なポイントだと考えている。

ただ、新NISAでは多くの資金が流入し、その約半分は投資信託に流れているものの、「投資信託の保有期間は、ウェルスナビが長期投資の目安としている10年とはほぼ遠い」という。

相場は生き物で、毎秒毎分変わっていき、投資家は運用している期間、楽観と悲観を繰り返す。その中で、「やむを得ず投資を中断してしまう人も中にはいらっしゃいます」と佐藤氏は話す。それを踏まえたうえで、長期投資を実現するためには3つのポイントがあるという。

1つめは、「投資をやめたくなる場面をあらかじめ知っておくこと」。佐藤氏によると、投資をやめたくなる場面には3つあるという。

1つ目の場面について佐藤氏は、「投資を始めたばかりの頃です。長期運用していれば、複利効果で資産価値がアップしていく可能性が高いですが、始めたての頃というのは相場の影響を受けやすいタイミングですので、やめやすい状況にあります」と解説する。

2つ目の場面は、「積み上げた利益が急激に減っていくタイミング」だという。今年8月5日の急落や、記憶に新しい「コロナショック」のようなシーンでも投資を一時中断する人がいるそうだ。

そして3つ目の場面は、「下落した後、下落前の水準まで回復したタイミング」。佐藤氏によると、「いわゆる『やれやれ売り』と言われるタイミングで、最も多くのお客様が投資を中断してしまう」そうだ。

こうした場面を乗り越えて冷静な視点で資産運用を続けるため、ウェルスナビではビデオやオンラインセミナー、コラムなどで定期的に発信し、サポートをしている。

■取れるリスクの見極めや余裕資金での投資も欠かせない

長期投資を実現するための2つ目のポイントは、「取れるリスクに合った投資を行うこと」だと佐藤氏は説明する。

これは日銀が事務局を務める「金融広報中央委員会」も発信しているメッセージであり、「金融リテラシー・マップ」においては、一般社会人が最低限身につけるべき金融リテラシーとして「分散投資を行っていても、定期的に投資対象の見直しが必要であることを理解している」とある。

また、高齢者の場合、「年齢やライフスタイルを踏まえ、投資対象の配分比率を見直す必要があることを理解している」という点が重要だ。

「ウェルスナビが50、60代向けに開催しているセミナーでも、株式と債券の配分をライフステージの変化とともに見直していきましょう、とお伝えしています」と佐藤氏。とはいえ、一人ひとりが取れるリスクは異なるため、ウェルスナビでは運用開始前に自身に合ったプランを決めている。そのうえで、これを定期的に見直していくことが大切だ。

そして、長期投資を実現するための3つ目のポイントは、「余裕資金で投資に取り組むこと」。佐藤氏は、「新NISAは年間や生涯の非課税枠が大きく増えたため、中には、これにとらわれて無理に投資をしてしまう人もいるのでは」と危惧する。

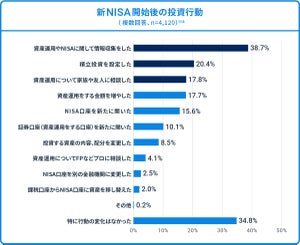

一方で、NISAの主な活用目的は、「老後の生活資金のため」とする人が75%にものぼる。「長期的な視点で資産形成することがNISAを活用する目的ならば、足元の家計をしっかりと見直し、『生活予備資金』を貯めたうえで余裕資金で資産運用しましょうとお伝えしています」と佐藤氏は話す。

たとえば、まずは「3ヶ月から6ヶ月分の生活費+近いうちに使う予定のあるお金」をしっかりと貯めたうえで、余裕資金があればNISAなどの資産運用をしていく。「こうしたメッセージを新NISA2年目以降もしっかり発信していきたい」と佐藤氏は締めくくった。

最後に、参加者からの質問に、ウェルスナビ 執行役員 リサーチ&クオンツ 牛山史朗氏と佐藤氏が回答した。

「余裕資金で投資に取り組むとのことだが、若い世代については生活予備資金を貯金しながら投資を始めるという理解でよいのか。また、退職後の世代が保有資産をインフレヘッジ程度に運用する場合はどう考えればよいのか」との質問に佐藤氏は、次のように答えた。

「生活予備資金を若い世代がしっかりと貯めていくのは、簡単なことではないと思います。そのため、収入を増やすか支出を減らすかになりますが、やはり家計の見直しが第一歩です。そこで無理に投資をしてしまえば、長期投資もできなくなりますので、まずは貯めることを優先していただきたいです」

また、牛山氏はこれに補足し、「日本は海外からの輸入に頼る面が大きい。円安の局面では円の購買力が下がり、海外のものが値上がりしていることを、ここ数年体感している人は多いでしょう。インフレの状況下ではこうした点を気にすべきですが、対策としてはやはり海外の資産を持っておくことです」とした。

そして、「退職後の世代は、老後生活で使うお金をしっかり確保したうえで、一部を投資で運用することが大切になると思います」と述べた。