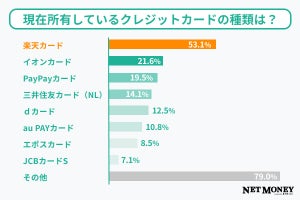

ストライプジャパンは9月9日、「デジタル決済の未来」に関する消費者調査の結果を発表した。調査は2024年6月18日~25日、日本、オーストラリア、シンガポールのアジア太平洋地域(APAC)を代表する3カ国の男女18歳以上を対象に、インターネットで行われた。

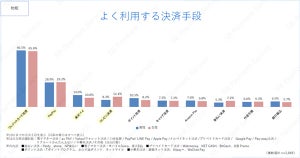

3カ国の市場全体でよく使用されている決済方法は?

対面でよく使う決済方法は、日本、オーストラリアとシンガポールの全体で「クレジット/デビットカード」と回答したのが70%、「現金」と回答したのが68%という結果になった。3カ国間でも圧倒的に現金利用率が高い日本(73%)では、現金が最も使われている決済手段となった。日本のキャッシュレス決済比率は39.3%(2023年)と上昇傾向にあるものの、未だに現金大国であることが伺える。なお、3カ国全体で「クレジット/デビットカード」と回答した人が7割だったにも関わらず、今後10年以内に52%まで減少し、他の決済手段をより活用することが予測されている。

-

対面でよく使う決済方法は?

日本は他国に比べ、対面決済に「QRコード決済」を選択する割合が多い傾向

日本では「クレジット/デビットカード」と「現金」に次いで、「QRコード決済」が44%と3番目によく使われていることが明らかになった。日本での普及率が高い理由として、日本で生み出されたQRコード自体への親しみがあるほか、各事業者のキャンペーン実施や導入のしやすさなどが考えられる。

一方で、シンガポールでは「QRコード決済」を好んで使用している人は27%、オーストラリアに至っては6%と、日本と比較すると両国では余り普及していないことがわかる。10年後の利用意向も、3カ国平均ではほぼ横這いであることから、今後爆発的な普及は見込まれていないことがわかる。日本と比べると、他の2カ国での決済手段は、より細分化されており、例えばオーストラリアでは、「スマホ/デジタルウォレット決済」がより使用されている(44%)ほか、送金完了までの時間が短く、24時間365日資金の即時送金を可能にする「リアルタイム決済」や若い世代に人気の「BNPL(後払い決済)」の利用が見られる。

今後10年以内に起こりうる対面決済の変化

10年以内の対面決済の意向変化について調査したところ、「現金」の使用について3カ国平均で44%が「やめていると思う」、そして「クレジット/デビットカード」については、32%が「やめていると思う」と回答した。各国で比較すると、「現金」の使用中止を予想しているのはオーストラリア45%、シンガポール61%であるのに対し、日本は25%と低い結果になっており、日本は現金への信頼が厚く、長期的な利用意向も高いことが伺える。さらに、「クレジット/デビットカード」使用については、オーストラリア35%、シンガポール50%が「辞めていると思う」と回答したの一方で、日本はたったの10%と大きな差があることが見受けられる。そのため、日本では今後10年も、「現金」と「クレジット/デビットカード」が主流の決済方法になると予測される。

-

10年以内に起こりうる対面決済の変化は?

一方で、「現金」と「クレジット/デビットカード」以外で、10年以内にどんな決済方法を選んでいくことになるかを聞いたところ、3カ国平均で「スマートフォン/デジタルウォレット(45%)」、「QRコード決済(26%)」、「リアルタイム決済(25%)」、「生体認証決済(16%)」、「ウェアラブル決済(10%)」「BNPL(後払い決済)(9%)」、「仮想通貨(5%)」という結果になり、現状と比較すると、デジタル決済の細分化がより一層激しくなっていくことが伺える。中でも「スマートフォン/デジタルウォレット」は現状の36%から45%と9ポイント上昇し、「クレジット/デビットカード」に次いで存在感がさらに増してくることが予想される。また、3カ国平均で「生体認証決済」が4%から16%へ上昇しているのに対し、日本は現状の1%から2%と変化はほぼ見られないという結果になった。

-

赤:全体と比較して大幅に低い/青:全体と比較して大幅に高い

デジタル決済では、3カ国平均で71%の人がオンラインでの購入体験に不満

「令和4年度電子商取引に関する市場調査」によると、2022年の世界のEC化率は約20%(19.3%)となっており、キャッシュレス化が進むにつれて今後世界のEC化率は拡大すると予測されている。3カ国平均で94%が「オンライン上で買い物をする」と回答した中で、71%の人がオンラインでの購入体験に不満を持っていることが判明した。ただ、日本の不満率は55%と、オーストラリア81%、シンガポール78%と比較するとどちらも約25ポイント前後も差があることから、不満が低めであることがわかる。

不満の理由として一番多かったのが、「購入前にアカウント作成が必要(42%)」、「配送コストが分かりにくい(32%)」、「決済情報の手動入力(26%)」、「希望の決済手段がない(17%)」、「現地通貨で表示されていない(16%)」と続き、ECでの購入において、決済前にかかる手間の多さが不満となっていることが明らかになっている。

-

オンラインでの購入体験における不満は?

-

赤:全体と比較して大幅に低い/青:全体と比較して大幅に高い

不正利用への警戒心、日本は3カ国では最下位

3カ国平均として79%が「オンラインで商品やサービスを購入する際に抵抗を感じることがある」と回答しており、抵抗を感じる理由としては、「オンラインで購入前に実物を見たいから(46%)」、「不正利用が心配だから(40%)」、「返品/返金対応が難しいから(32%)」、「個人情報の安全性が信頼できないから(29%)」という結果となった。

3カ国を比較した際、オーストラリアとシンガポールは日本よりも全体的に抵抗感が高く(日本:72%、オーストラリア:82%、シンガポール:82%)、特に不正利用への警戒は日本よりも高い(日本:27%、オーストラリア:43%、シンガポール:49%)ことがわかった。ただ、日本の方が他国に比べて抵抗感が低い中でも、抵抗を感じる理由として「不正利用が心配だから(27%)」、「個人情報におけるセキュリティーの安全性が信頼できないから(22%)」という理由もあがっており、日本の社会課題でもある不正利用などのセキュリティー面で抵抗を感じる人が一定数いることが判明した。

-

赤:全体と比較して大幅に低い/青:全体と比較して大幅に高い

「ECや決済においてAI機能が役立っている」72%

生成AI過渡期の今、AIを実装しているECサイトも多く、消費者のオンラインショッピング体験の向上が期待されている。「ECや決済においてAIは役立っているか」という質問に対して、3カ国全体で72%の人が「役立っている」と回答した。役立っているAI機能については、「不正利用の防止(51%)」をはじめ、「頻繁に購入する商品のクーポンやお得情報のおすすめ(37%)」「AIチャットボットツールを利用した購入時における問題解決(28%)」などが挙げられた。男性は女性よりも、AIチャットボットツールでの問題解決を評価しており(男性:31%、女性:25%)、「AIチャットボットツールを利用して商品を購入する能力」も評価していることから(男性:16%、女性:10%)、男性の方が女性よりもAIの活用に意欲的であることが明らかになった。

また、3カ国全体の59%が、商品の購入やサービス利用で決済の際にAIがもたらす潜在的なメリットとして、「AIによる詐欺や不正利用の防止」を挙げており、他にも「個人情報の保護(56%)」、同率の48%で「質問の解決」や「決済プロセスのスピード向上」などがあった。単なるECでの購入や決済体験の向上だけでなく、増加傾向にある不正利用や詐欺に対しての解決方法として、AIを期待している人が多いことが明らかになった。

-

赤:全体と比較して大幅に低い/青:全体と比較して大幅に高い