帝国データバンクは、2024年6月以降における食品の値上げ動向と展望・見通しについて、分析を行った。

※品目数および値上げは、各社発表に基づく。また、年内に複数回値上げを行った品目は、それぞれ別品目としてカウントした。 値上げ率は発表時点における最大値を採用した。なお、価格据え置き・内容量減による「実質値上げ」も対象に含む

-

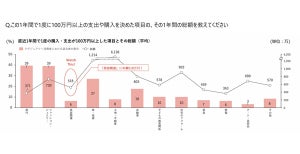

月別値上げ品目 推移

主要な食品メーカー195社における、家庭用を中心とした6月の飲食料品値上げは614品目を数えた。大規模な値上げラッシュとなった前年同月(3775品目)に比べて3161品目・83.7%減と、6カ月連続で前年同月を下回ったほか、2カ月連続で1千品目以下の水準にとどまり、値上げ沈静化の傾向が続いた。また、値上げ1回あたりの平均値上げ率は6月単月で16%となり、22年以降で最高だった前月(31%)を大きく下回った。

2024年通年の値上げ品目数(予定含む)は10月までの累計で8269品目となり、年間の平均値上げ率は17%となった。なお、23年の値上げ予定品目で8千品目到達が判明したのは22年12月時点だったのに対し、24年分では同年5月と、前年より5カ月遅いペースだった。

-

値上げ要因の推移

2024年の値上げ要因では、足元で急速に進んだ「円安」の影響が広がった。24年(1-10月)に予定される値上げ品目のうち、「円安」要因の値上げは品目数ベースで29.2%となり、前年の同時期(11.5%)に比べて約3倍の水準に拡大した。

要因として最も大きい「原材料高」は90.7%を占め、特に春以降の値上げで原材料高の影響が広がった。猛暑や干ばつなど天候不順による不作で、カカオ豆やコーヒー豆、オリーブ、オレンジなどの輸入果汁で価格高騰が目立った。国産食材でも、不作により海苔製品を中心に価格を引き上げたケースもみられた。

-

食品分野別の値上げ品目数

2024年6月の値上げは「加工食品」が全食品分野で最も多い329品目だった。

中でも、味付け海苔など「海苔製品」の値上げが目立った。カカオ豆の価格高騰の影響は、「菓子」(138品目)ではチョコレート製品に、「酒類・飲料」(28品目)ではココア製品などにみられた。酒類・飲料では他にも、オレンジ果汁を使用したジュースなども値上げとなる。「乳製品」(80品目)ではアイスクリーム類の値上げがみられた。

なお、7月以降は「パン」が、輸入レーズン等の価格高騰を受け一部製品で1年ぶりの値上げとなるほか、「酒類・飲料」ではワイン・ウイスキーなど輸入洋酒で値上げとなる。

-

実施ベースでの値上げ品目数累計 推移

大雨や猛暑、干ばつなどをはじめとする世界的な異常気象で、不作・凶作となった原材料の価格高騰を受けた値上げが広がっている。カカオ豆高騰の余波を受けたチョコレートのほか、主要生産国で不作が相次ぎ世界的な供給不足に直面したオレンジ果汁などで記録的な価格高騰が発生し、断続的な値上げや容量変更などを余儀なくされた。

いずれも局地的な「原材料高」に起因した値上げではあるものの、輸入原材料を多く使用する食品では今後、不作や地政学的リスクによる急激な価格変動リスクを織り込んだ値上げが進む可能性がある。

加えて、34年ぶりの安値となった円ドル為替相場は、2022年半ば~23年前半の値上げラッシュを引き起こした当時の円安水準を超えており、24年4月における円ベースの輸入物価指数は前年同月比6.4%の上昇となるなど影響が顕在化している。

既に、24年通年の値上げ要因では全品目数のうち3割を「円安」が占めるなど影響力が増しており、今秋にかけて「円安値上げ」の割合がさらに高まる局面も予想される。

-

各年1−10月の値上げ品目数

2024年後半の値上げは、店頭での値下げ圧力とコストアップの板挟みとなりながら、当面は月平均1千品目前後、年間で最大1.5万品目の値上げペースが続くとみられる。ただ、1ドル150円台後半の円安水準が長期化、または円安が一段と進行した場合、当初予想の品目数から上振れすることも想定される。