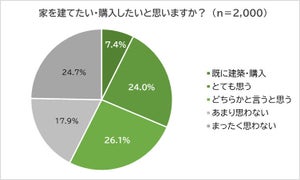

三井住友信託銀行が設置している「三井住友トラスト・資産のミライ研究所」は4月25日、「住まいと資産形成に関する意識と実態調査」の結果を発表した。調査は2024年1月、関連業種(金融、調査、マスコミ、広告)従事者を除く全国の20~69歳10,811人を対象にインターネットで行われた。

20歳代、30歳代は、ペアローンの利用率が高い

自宅を保有している人(3,592人)のうち、全年代では利用している(住宅ローンがある:返済中)人が34.1%、利用していた人(住宅ローンで住宅を購入したが、返済完了した)が42.2%、利用していない人(住宅ローンがない)が23.7%と、住宅ローンの利用経験者は76.3%だった。

-

住宅ローンの利用有無

また、住宅ローン利用経験者に対して借入形態(単独ローン・ペアローン)について尋ねたところ、全年代では単独ローンの利用率は68.3%、ペアローンの利用率は10.8%だった。ペアローンに着目すると、20歳代は16.5%、30歳代は18.6%と利用率が高く、全年代と比較するとおよそ1.5倍の水準であることがわかった。

単独ローンよりもペアローンの方が、借入金が高額化

住宅ローンの借入形態によって、住宅ローンの当初借入金額に差が出るかについて分析をしたところ、いずれの年代においてもペアローンの方が単独ローンよりも当初借入金額が高額化していることがわかった。新築分譲マンションの価格も継続的に上昇しているなど不動産価格は高騰しており、"世帯として理想とする住まいを手に入れるために、夫婦・パートナー双方が力を合わせて借入れをする"といった取り組みも増えてきているものと思われる。

-

住宅ローン借入金額(中央値)比較

-

マンション価格推移(2014年~2023年)

ペアローンは「借入額が大きくできることで物件の選択肢が広がる」「住宅ローン控除の要件を満たした場合、それぞれが住宅ローン控除の適用を受けることができる」などのメリットが期待できる一方、「子育て」、「介護」、「転職」といったライフイベントによって、いずれかの収入が大きく減少した場合であっても、返済を継続できるかという点を、長期の目線で十分に検討しておくことが望まれる。例えば、将来においてペアを解消(離婚など)することになった場合の選択肢として、「住宅を売却する」と「所有を続ける」に大別できるが、購入した住宅が共有名義の場合、パートナー双方の「売却同意」が必要となる。片方が売却を拒否する場合は、売却することができない。売却に同意した場合でも、「物件を売却してローンを完済する」ことが可能であればいいが、債務が残るケースでは返済が困難になることも。

こうした点も踏まえ、同社は「ペアローン向きの世帯・不向きの世帯」を考察。ぺアローン向きの世帯には、夫と妻のどちらも安定的で十分な収入がある、ローン完済までは共働きの予定が立っている、今後ライフプランが大きく変わる予定がない、十分な生活防衛資金を確保できているといった特徴があるとのこと。職種・資産状況・ライフプランが安定しており、万が一のトラブルにも対応できる可能性が高い世帯に向いているという。

一方、ペアローンに向いていない世帯には、夫と妻のどちらか一方の収入が不安定である、今後ライフプランが大きく変わる予定がある、十分な生活防衛資金を確保できていないといった特徴があるとのこと。万が一のときの返済リスクが高い借入れのため、返済計画がしっかりと見通せない世帯には「ペアローンは不向き」だという。