先週(1月22日~)、今週と、主要な中央銀行の今年最初の政策会合が開催されました。

1月22-23日に開催された日本銀行(以下、日銀)の金融政策会合では現状維持が決定されました。ただ、会合直後の植田総裁の記者会見や30日に公表された「主な意見」では、マイナス金利の解除(=利上げ)に向けた機運が高まっていることが示されました。さすがに次回3月18-19日の会合は早すぎるかもしれませんが、春闘の結果をある程度踏まえた上で4月25-26日の会合で日銀はマイナス金利を解除するとの見方が増えているようです。

一方、1月30-31日に開催されたFRB(連邦準備制度理事会=米国の中央銀行)のFOMC(連邦公開市場委員会)でも現状維持が決定されましたこちらは先行きの利下げが示唆されました。

内外金融政策の差が逆転へ

22年春から23年秋までは、日銀を除く主要な中央銀行が積極的な利上げを続け、一方で日銀は大規模な金融緩和を続けました。それが全面的な「円安」が進行した背景でした。そうした内外の金融政策の差が逆転するならば、「円安」が「円高」に転換しても不思議ではないでしょう。

以下では、今回のFOMCの結果を詳しくみておきましょう。

※1月26日付け「日銀は4月にマイナス金利の解除に動くか」もご覧ください。

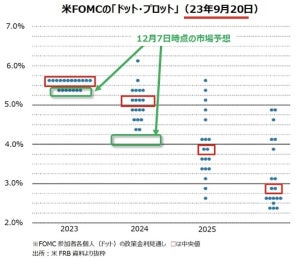

FOMCは、政策金利の据え置きを12対0の全会一致で決定しました。据え置きは4会合連続。声明文は、利上げの可能性に言及した前回までから中立に変化。パウエルFRB議長は利下げを視野に入れた発言が目立ちましたが、3月のタイミングにはやや否定的でした。

声明文のフォワードガイダンスは中立に

声明文は、前回までの追加利上げに関する部分が中立的な内容に変更。一方で、市場の過度な利下げ観測を明確にけん制しました。先行きの金融政策の意向を伝えるフォワードガイダンスは、「政策金利のいかなる調節を検討するうえでも、今後のデータや見通しの変化、リスクのバランスを注意深く評価する」でした。前回は「適切となるかもしれない追加的な引き締めがあるとすれば、その程度を見極めるために・・」と利上げにややウェイトがありましたが、今回は単に「調節」とだけあるので、利上げと利下げの区別がありませんでした(=ウェイトが同じということ)。

ただし、今回は新たに「インフレが持続的に2%に向かっていると一層の確信を得るまでは、政策金利の引き上げが適切になるとは予想していない」との一文が声明文に加えられました。

金融不安の再燃?

なお、冒頭の景況判断では、経済活動は「底堅く拡大」として前回の「第3四半期の力強いペースから減速」を修正。また、昨年3月以降の「銀行システムは健全かつ強靭で・・」との段落が削除されました。金融不安は概ね解消されたとの判断でしょう。ただ、まさに31日に地銀大手のNYコミュニティ・バンコープの株価が急落。昨年10-12月期の決算が予想外の赤字だったためです。NYコミュニティ・バンコープは昨年に破たんしたシグネチャー銀行から預金を買い取っていましたが、商業不動産市況の悪化から貸倒引当金が大幅に増加したことが背景だったようです。

FRBは昨春の金融不安に際して導入した緊急融資制度を、当初の設計通り3月11日に停止すると決定しています。金融不安が再び高まらないか、要注意かもしれません。

パウエル議長の記者会見

パウエル議長は記者会見で、政策金利がピークにある可能性が高いとの認識を示し、経済が予想通りに展開した場合には景気抑制的な政策を基に戻す(=利下げする)ことが適切になる公算が大きいと発言しました。3月FOMCでの利下げについては「最も可能性の高いケース、あるいは基本的シナリオではない」として否定的でした。

もっとも、利下げの判断について、「(事前に想定するものでなく)きわめて結果次第(consequential)」だとして、過去に経済データが急に変化したことがあると述べました。議長はまた、すぐに非常に良いインフレのデータが出てくれば、「早く、速く(利下げすること)」が可能かもしれないとも指摘しました。

パウエル議長は、現在950億ドル/月のペースでFRBの保有債券を削減しているQT(量的引き締め)について、ペースダウンのタイミングを議論し始めたことを明らかにし、3月のFOMCでもっと踏み込んだ議論をすると述べました。