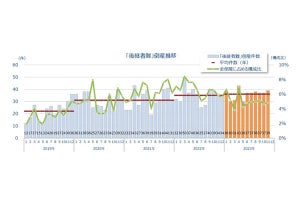

東京商工リサーチは1月10日、上場ビジネス・シティホテル「客室単価・稼働率」調査の結果を発表した。調査は2023年7月〜9月期における、国内の上場ホテル運営会社13社(15ブランド)の客室単価と稼働率を集計した。

上場ビジネス・シティホテルの客室単価・稼働率がコロナ禍前の水準に回復

-

客室単価値上げ率(2022年同期比/2019年同期比)

株式上場するホテル運営会社13社(15ブランド)の客室単価と稼働率が、都⼼を中⼼にコロナ禍前とほぼ同⽔準まで回復したことがわかった。

2023年7-9月期と前年同期の客室単価を比較した。2期の比較可能な13社(15ブランド)は、すべて客室単価が前年同期より上昇。上昇幅の最大はワシントンホテルなどを擁するWHG(藤田観光)で76.4%上昇した。

コロナ禍前の2019年7-9月との比較では、比較可能な12ブランド中、11ブランドで客室単価が平均1万3,212円に上昇。コロナ禍で最安値だった2021年の平均8,320円から58.7%上昇した。また、12ブランドのうち、11ブランドはコロナ禍前の2019年の客室単価も上回り、さらに上昇が見込まれる。客室単価が2019年以降の5年間で、最⾼を更新したホテルもあり、上昇幅の最大は、ホテルメッツ(JR東日本)で29.6%。

春節を迎える2⽉初旬には中国からの訪⽇観光客数がコロナ禍前の⽔準に回復する可能性もあり、客室単価はさらに上昇する事態も想定される。

客室稼働率(2023年7-9月期)は、12ブランドすべてで60%を超え、8ブランドは80%以上の稼働率と好調。インバウンド需要には長引く円安も追い風になり、2024年以降もホテルの客室予約は、国内旅行客と訪日観光客での争奪戦が激しさを増すとみられる。

-

稼働率と客室単価(7-9月)ビジネスホテル/シティホテル

コロナ禍前の2019年(7-9月)から、2023年同期までの稼働率、客室単価を比較した。ビジネスホテルで、コロナ禍前と比較可能な8ブランドの稼働率の最低は2020年(7-9月)の32.1%、客室単価の最低も2020年の6,552円が最安値。度重なる緊急事態宣言や行動制限などで稼働率は長く低迷したが、客室単価を抑えて営業を継続するホテルが相次ぎ、単価を押し下げた。

2023年は5月に新型コロナ5類移行で、旅行や出張等の国内需要が回復。これに伴い2023年7—9月の客室単価は1万1,581円とコロナ禍前の2019年の9,677円も上回った。

ファミリー層や観光利用が多いシティホテル4ブランドでは、2020年7-9月の稼働率は22.2%と20%台まで低下したが、2023年は2020年比で56.8ポイント改善し、稼働率は79.0%まで大幅に回復した。客室単価は2022年7—9月に1万1,539円まで低下、2019年同期(1万5,344円)比で24.7%下落したが、2023年の客室単価は1万6,477円で、コロナ禍前の2019年の1万5,344円を1,133円上回った。