楽天グループは11月9日、2023年度第3四半期決算を発表した。第1四半期~第3四半期(1月1日~9月30日)の連結業績は、売上収益が前年同期比9.7%増の1兆4912億3900万円で、営業損益は1795億7800万円の赤字。最終損益2084億4470万円の赤字となった。

記者説明会には三木谷浩史氏が登壇し、直近の各事業の状況を説明した。売上収益成長率は前年同期比+10.1%、2023年度連結売上収益は2兆円超見込みと事業規模の拡大スピードに陰りはないことを強調。足元の状況としては多額の投資が必要なモバイル事業の影響で赤字が続いているが、そちらについても改善に向かっているとした。

-

2023年度Q3 連結経営成績

楽天市場や楽天トラベル、海外デジタルコンテンツ事業などを含む「インターネットサービスセグメント」の売上収益は前年同期2640億円のところ2023年度Q3は3012億円と大きく伸び、増収に貢献した。また、楽天カードや楽天ペイメントなどを含む「フィンテックセグメント」も同様に2022年度Q3の1625億円から2023年度Q3は1846億円へと成長している。

インターネットサービスセグメントの好調要因としては、旅行需要の回復によって楽天トラベルの国内宿泊流通総額(2023年度Q3)がコロナ禍以前の2019年度Q3比でも+39.6%と伸びていることや、楽天市場でも10月のふるさと納税のルール変更に伴う駆け込み需要で平均購入単価が大幅に上がったことを挙げている。また、海外事業では、以前から定着しているViberだけでなく「Rakuten TV」「Rakuten Viki」などのデジタルコンテンツも好調だという。

-

インターネットサービスセグメント 主要KPI

フィンテックセグメントは、楽天カードの総発行枚数が9月末時点で2,954万枚(前年同期比7.4%増)、楽天証券の総合証券口座数が9月末時点で968万口座(前年同期比15.8%増)、楽天銀行の単体口座数が9月末時点で1,437万口座(前年同期比10.3%増)と、いずれも堅調に顧客基盤を拡大している。

なお、楽天証券に関しては同日に、楽天証券ホールディングスの上場申請取り下げとみずほ証券による楽天証券株式の29%(約870億円)の追加取得が発表されている。みずほ証券による追加取得後も、楽天証券(事業会社)が楽天グループの連結子会社であることは変わらない。楽天証券ホールディングスの将来的な上場方針も変わらず、時期を改めて東証に再申請する考え。

-

フィンテックセグメント 主要KPI

-

みずほ証券による楽天証券株式の追加取得などについて

モバイルセグメントの2023年度Q3の売上収益は887億円(前年同期比5.0%増)。営業損失(non-GAAP=会計原則外の参考値)は812億円と依然大きく、モバイルセグメント単体で見た2023年度Q1~Q3の損益は2662億9700万円の赤字だが、2022年度Q1をピークに損失は縮小している。

なお、同社が定義する“モバイルセグメント”とは楽天モバイルのいわゆる携帯キャリア事業のみを指すわけではなく、海外携帯キャリア向けソリューションを扱う楽天シンフォニー、旧フュージョン系のIP電話サービスなどを抱える楽天コミュニケーションズ、そして電力小売事業(新電力)を行う楽天エナジーが含まれている点には留意したい。

モバイルセグメントの中核となる楽天モバイルに関しては、ARPU(1ユーザーあたりの平均売上金額)が2,046円(2023年度Q2時点では2,013円、2022年度Q3時点では1,456円)と上昇を続けている。また、各種キャンペーンやRakuten Linkアプリから他の楽天サービスへの動線の追加などにより、楽天モバイルを起点とする楽天市場や楽天トラベルなど他サービスの利用促進効果を加味して独自に定義した「エコシステムARPUアップリフト」は2,765円と試算する。

モバイルセグメントの損失改善の要因としてはARPUの改善のほか、通信設備への投資の抑制も大きい。2023年度の年間投資額は予想の2,000億円を下回る予定で推移しており、2024年度以降は年間投資額の半減を目指す。三木谷氏は「現在のネットワークで1300万人ぐらいまでは十分サポートできる。(回線数が増えてくれば)追加投資も将来的には必要になるが当面は必要ないと考えている」とコメントしており、当面は4Gの1.7GHz帯に関してはメンテナンスコスト程度に抑えられる見込みだ。新たに割り当てられたプラチナバンド(700MHz狭帯域)に関しては今後10年間で544億円の費用を見込む。

-

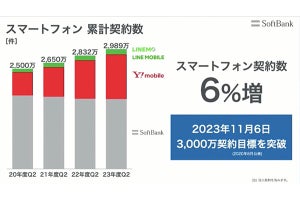

楽天モバイルの2023年度Q3業績ハイライト

-

モバイルセグメントの売上成長と損益改善について

-

モバイルセグメント 主要KPI