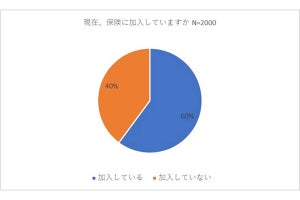

就職や結婚など人生の節目に、「保険に入るべき? 」と悩んだ経験はないでしょうか。また、「医療保険くらいは入っておいたほうがいい」などと周囲からアドバイスされ、何となく加入した……という人もいるかもしれません。

自分が保険に入るべきかどうかは、普段の生活ではなかなか知ることができないものです。そこでこの記事では、死亡保険や医療保険に入る基準について解説します。

■死亡保険とは?

死亡保険とは、加入者である被保険者が何らかの理由で死亡した時や所定の高度障害状態になった時、その家族に保険金が支払われる保険です。死亡保険には大きく、一生涯を保障する「終身保険」と一定期間のみ保障する「定期保険」、一定期間のみ保障し貯蓄性のある「養老保険」の3種類があります。

死亡保険のメリットは、加入してすぐに高額な死亡保障を備えられることです。たとえば、万が一のことがあった場合に備えて家族のために4,000万円残したい時、全て貯金で準備するとなると、1年で100万円貯めても4,000万円までは40年間もかかってしまいます。

一方、保障額が4,000万円の死亡保険に加入すれば、時間をかけなくても4,000万円の備えが手に入ります。

このようなメリットを見ると、「とりあえず死亡保険に入っておいたほうが安心」と感じるかもしれません。しかし、死亡保障は必ずしも全ての人に必要なわけではないのです。

■死亡保険に入るべき人、入らなくていい人

死亡保険に加入する基準はシンプルで、もしあなたに養う家族がいない場合、基本的に死亡保障は必要ありません。それは、あなたが亡くなった時、経済的に困る人がいないからです。

そのため、独身の人に死亡保障は不要です。また、結婚していても、子どもがおらず夫婦ともに正社員の共働きという場合も基本的に必要ないでしょう。

妻または夫が専業主婦(主夫)で片働きという場合は、一家の大黒柱の死亡に備える必要があるかもしれません。とはいえ、遺された妻や夫が働きに出ることが可能であれば、死亡保障をたくさん用意する必要はありません。

共働きでも妻または夫がパートやアルバイトで収入が少ない場合は、多少の死亡保障を用意しておきましょう。

なお、「養う人はいなくても、自分が死んだ時の葬儀代が心配」という人は、100万円程度の貯金があればそれで葬儀代をまかなうことができます。貯金でまかなうことが難しい場合は、保険料の安い掛け捨ての保険で最低限備えておくといいでしょう。

一方、子どもが生まれたら、「あなたが亡くなった時、生活費や将来の教育費で経済的に困る人」ができますので、死亡保障は必ず必要になります。特に、子どもが独立するまでの間は、必要な保障額をしっかりと確保しましょう。

■医療保険ってどんな保険?

医療保険とは、病気やケガで治療が必要になった際、医療費の経済的な負担を軽減する制度です。相互扶助の精神にもとづき、加入者全員がお金を出し合うことで成り立っています。

この医療保険には、「公的医療保険」と「民間医療保険」の2種類がありますが、どのような違いがあるのでしょうか。

<公的医療保険>

日本の医療保険制度は、全ての国民に何らかの公的医療保険への加入を義務付け、お互いに支え合う「国民皆保険制度」がとられています。そのおかげで、病気やケガで医療費がかかっても給付が受けられ、自己負担は1〜3割に抑えることができるのです。

ただし、公的医療保険では適用外となる治療や施術もあります。たとえば、先進医療の技術料や国で承認されていない治療法などは全額自己負担となりますし、入院時の食事代や個室利用時の差額ベッド代なども公的医療保険ではカバーされない費用です。

<民間医療保険>

民間医療保険は、生命保険会社や損害保険会社など民間の企業が提供している保険商品です。公的医療保険のように加入が義務付けられているわけではありませんので、個人の自由意思により加入が決められます。

民間医療保険は、公的医療保険では適用外となる費用の備えとして活用できる場合があります。多くの民間医療保険は、「入院1日当たり1万円」「所定の手術を受けたら5万円」など、あらかじめ決められた金額の給付が受けられるタイプになっています。

■医療保険が必要な人、不要な人

「医療保険」と聞くと民間医療保険ばかり思い浮かぶものですが、実は、私たちはすでに公的医療保険という医療保険に加入しています。そのうえで民間の医療保険が必要な人、不要な人がいるわけですが、民間医療保険が必要かどうかはどのように判断すればいいのでしょうか。

<医療保険が不要な人>

1.勤め先の会社で上乗せの給付がある

特に大企業などでは、会社の健康保険組合で独自の給付を行っているところがあり、その場合、医療費の自己負担はさらに軽減されます。勤め先の健康保険組合にこうした付加給付制度がないか、よく確認してみましょう。

2.先進医療を選択しない

公的医療保険に加入していると、「高額療養費制度」が利用できます。これは、同一月に高額な医療費の自己負担が発生した際、限度額を超えた分について払い戻しが受けられる制度です。自己負担の限度額は年齢や所得によって異なりますが、多くの場合、高額な医療費がかかっても、実際の自己負担は月9万円程度に抑えられます。

医療の中には先進医療のように公的医療保険が適用されないものもありますが、公的医療保険が適用される治療法だけを選択する場合、自己負担の範囲内の医療費や入院時の自己負担などに支出が限られるため、貯金でまかなえる人もいるでしょう。

3.治療費や入院費、生活費をカバーする充分な貯金がある

治療費や入院費のほか、病気やケガで収入が減った時の生活費をカバーできる充分な貯金がある場合、民間の医療保険に入る必要性は低いと言えます。

ただし、この貯金には、将来の教育資金や住宅取得資金など、具体的な使い道が決まっているお金は含まれません。具体的な使い道のない、「何にでも使える現金」が充分あるかどうかで判断しましょう。

<医療保険が必要な人>

1.公的保障が手薄である

会社員の場合、病気やケガで仕事を休んでも健康保険から「傷病手当金」が支給されます。しかし、自営業者の場合、この傷病手当金の支給はありません。また、収入が高い人は高額療養費の自己負担限度額も高くなるため、その分負担が増してしまいます。

このように公的保障が手薄な人は、自分で保障を確保しカバーしておく必要があるでしょう。

2.入院費や収入減に備える充分な貯金がない

生命保険文化センターの「生活保障に関する調査 2022(令和4)年度」によると、「過去5年間に入院経験がある人の入院時の自己負担費用」(※)の平均は19万8,000円でした。また、病気やケガなどによって得られる機会を逸した収入(逸失収入)の平均は30万2,000円ということです。

こうした自己負担費用や逸失収入をカバーする貯金が充分でない場合も、保険で備えておく必要があります。

これら1、2に当てはまる人だけでなく、健康なうちに医療保険に加入しておきたい人や、妊娠を考えている人、保険料の安い若いうちに加入したい人も、医療保険を検討するといいでしょう。

(※)治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。高額療養費制度を利用した場合は利用後の金額。

■自分に必要な保障を見極めよう

死亡保険や医療保険は、誰にとっても必ず必要になるものではありません。死亡保険は、基本的には養う家族がいる場合に必須となる保険です。医療保険は、公的保障が手薄な人や、病気やケガに備える貯金が充分でない人に必要な保険です。

「安心」というだけで、不要な保障を備えていたり、保障が手厚すぎたりすると、ムダな保険料を支払うことになってしまいます。保険に加入すべき基準に照らし合わせ、自分にとって本当に必要な保障を見極めましょう。