三井住友信託銀行は6月19日、「住まいと資産形成に関する意識と実態調査」の結果を発表した。調査は1月、住宅ローンを利用して自宅を購入した20~69歳の男女1万1,114名(金融、調査、マスコミ、広告従事者を除く)を対象にインターネットで行われた。

-

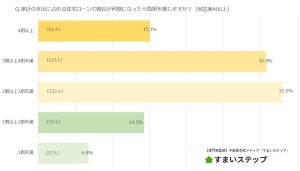

住宅ローンの返済設定期間

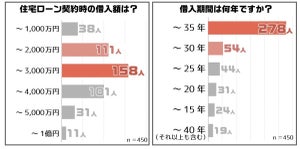

「住宅ローンの返済期間(当初の設定期間)」と「金利形態」を聞いたところ、返済期間は「25年以上~35年未満」が約4割、「35年以上」は約2割という結果に。年代別にみると、30代では「25年以上~35年未満」が4割で、「35年以上」も4割(39.5%)を占めており、この比率は全年代平均の2倍となっていることがわかった。

-

住宅ローンの金利形態と借入金額

金利形態については、「変動金利」が約6割、「固定金利」は3割強、「変動と固定の組み合わせ」が1割弱と、「変動金利」が主流。「変動金利」について年代別にみると、20代で64.4%、30代で66.3%と、若年層で高い利用率に。

また、「金利形態」と「借入金額(当初設定額)」のクロス分析を行ったところ、借入金額が2,000万円~3,000万円未満の場合の変動金利利用率は55.0%だったが、借入金額が「3,000万円~4,000万円未満」だと62.4%、「4,000万円~5,000万円未満」だと70.2%、「5,000万円以上」では64.3%と、「借入金額3,000万円」を境に変動金利の利用率が上昇していることがわかった。

-

返済シミュレーション

住宅ローンにおける変動金利の基準金利は、長らく店頭表示金利ベースで年2.475%の水準が続いており、適用金利(各金融機関の金利優遇対応を織り込んだ金利)は、6月時点で実勢年0.5%~1.0%と、歴史的にも極めて低い水準に。一方、現在の固定金利水準も、過去の金利の変遷から見て極めて低い水準(返済期間35年で実勢は年1.2%~2.0%)となっており、借入金額が大きくなると、より低い金利を選好する傾向にあるよう。

例えば、借入金額3,000万円、返済期間35年の場合の新規借入の試算を行ってみたところ、「変動金利」(期間中の金利変動はないものとして)の場合の総返済額は3,271万円、「固定金利」の場合は3,858万円と、その差は587万円。

「変動金利は金利上昇局面において返済負担が大きくなる」というリスクは認識しているものの、返済開始当初において「目先の返済金額は可能な限り抑えておきたい」との気持ちが高まる分水嶺が「借入金額3,000万円ライン」であることがうかがえた。