米Intelが4月27日(現地時間)に発表した同社2023年度第1四半期(2023年1月〜3月)決算は、売上高が前年同期比36%減、最終損益が28億ドルの損失だった。これは四半期として過去最大の赤字であり、時間外取引でIntel株は一時3%近く下落した。しかし、売上・損益とも市場の予想平均を上回っており、また発表後の決算説明会において今年後半から緩やかに回復していく見通しを示したことで同社株に買いが入り、終値の7%超まで上昇した。

1〜3月期のGAAPベースの売上高は117億ドル(前年同期比36%減)、純損失は28億ドル(同134%減)で、1株あたりの損失は0.66ドルだった。非GAAPだと、純損失2億ドル(同105%減)、1株損失0.04ドル。アナリストの予想(非GAAP)は、売上高110億4000万ドル、1株損失0.15ドルだった。以下は事業グループ別の売上高。

- クライアントコンピューティング・グループ:売上高58億ドル(前年同期比38%減)。

- データセンター&AI:売上高37億ドル(前年同期比39%減)。TAM(Total Addressable Market)の縮小と競争圧力により収入が低下。

- ネットワーク&Edge:売上高15億ドル(前年同期比30%減)

- Mobileye:売上高4億5800万ドル(前年同期比16%増)

- Intelファウンドリサービス:売上高1億1800万ドル(前年同期比24%減)

2023年4月〜6月期の見通し(非GAAP)は、売上高115億〜125億ドル、粗利益率37.5%。0.04ドルの1株損失を予想している。アナリストの予想平均は、売上高117億5000万ドル、0.01ドルの1株利益だった。

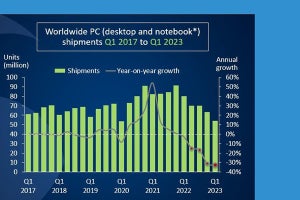

4〜6月期も厳しい状況が続くが、CEOのPat Gelsinger氏によると、PC市場は第1四半期に大量の在庫を消化しており、第2四半期末には健全な水準に達する見込みだという。PCの出荷台数は低迷しているものの、PCのインストールベースが拡大し、使用率は新型コロナ禍前の水準を約10%上回っている。そうした動きから、2023年のPC市場の販売台数が2億7000万台を超え、将来的にPCのTAM(総需要市場)が3億台規模になるという見方を強めている。サーバーについても下半期から緩やかに回復すると予想。Intelが強いポジションを有するエンタープライズでは調整が順調に進んでおり、より早く回復する見通しを示した。