米Microsoftが4月25日(現地時間)に発表した同社2023年度第3四半期(2023年1月〜3月)決算は増収増益だった。Widows OEMの売上高が前年同期比28%減とPC需要低迷の影響を受け、クラウド事業の成長も鈍化したが、アナリストの予測を上回った。

1〜3月期の売上高は前年同期比7%増の528億5700万ドル。純利益は同9%増の182億9900万ドルだった。1株利益は2.45ドル。市場予想は売上高510億200万ドル、1株利益2.23ドルだった。以下は部門別の売上高。

More Personal Computing

売上高132億6000万ドルで、前年同期比9%減だった。前期に続いて、PC需要の低迷、過剰在庫、マクロ経済環境の悪化の影響を受けたが、3月期はアナリストの予想平均(売上高123億ドル)を上回った。

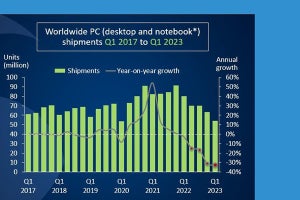

Windows OEMは前年同期比28%減。Surfaceを含むデバイスは同30%減。PC需要は弱く、11日にGartnerが発表した2023年1〜3月期の世界PC出荷台数(推定値)は前年同期比30%減の5515万台だった。PC市場では、在庫を減らして需要を喚起するための価格の引き下げが行われているが、一方でインフレに伴うサプライチェーンのコスト上昇から新たに販売されるPCの価格が上昇し続けており、需要回復にはまだ時間がかかると予想される。

Xboxハードウェアを含むゲーミング事業の売上高は前年同期比4%減。Xboxハードウェアは同30%減。これは前年同期にXbox Series X/Xbox Series Sの供給が安定したことで販売が伸びた反動だ。Xboxコンテンツ/サービスは、Xbox Game Passサブスクリプションの伸びから同3%増だった。

Productivity and Business Processes

売上高175億2000万ドルで前年同期比11%増だった。

コマーシャル向けOffice製品/クラウドサービスの売上高が同13%増。Office 365のコマーシャルシート数が11%増加し、売上高が同14%増だった。コンシューマ向けOffice製品/クラウドサービスは同1%増。コンシューマ向けMicrosoft 365の契約者数は6540万人、前期から220万人の増加。

Dynamics製品およびクラウドサービスは売上高が前年同期比17%増。Dynamics 365は同25%増だった。

LinkedInの売上高は前年同期比8%増。LinkedInセッションは同15%の増加、エンゲージメントが過去最高だった。

Intelligent Cloud

売上高220億8000万ドルで前年同期比16%増、アナリストの予想(219億4000万ドル)を上回った。サーバー製品およびクラウドサービスは同17%増だった。Azureおよび他のクラウドサービスは同27%増。使用量ベースのサービスに対する強い需要が継続しているが、前期の31%増から伸びが縮小した。